Na vastidão do panorama financeiro nacional, onde as marés do mercado oscilam com uma imprevisibilidade intrigante, surgem momentos que capturam a atenção de investidores, consumidores e observadores curiosos. Nesse contexto em constante ebulição, uma recente ocorrência tem gerado reflexões profundas e levantado questões intrigantes sobre o futuro. No entanto, antes de adentrarmos nas minúcias desse acontecimento, é fundamental contextualizar a trajetória que nos trouxe até aqui, compreendendo os elos que conectam as engrenagens desse sistema complexo. No texto, exploraremos as nuances desse evento sob uma perspectiva multifacetada, examinando o enigma por trás da decisão que tem desencadeado um frenesi de especulações, ao mesmo tempo em que analisamos as implicações desse fenômeno nas estratégias adotadas neste cenário. RESPOSTA DOS BANCOS À REDUÇÃO DA SELIC

O Que é a Taxa Selic?

A Taxa Selic, ou Sistema Especial de Liquidação e Custódia, é a taxa básica de juros da economia brasileira. Ela é determinada pelo Banco Central do Brasil e serve como referência para as demais taxas de juros praticadas no mercado financeiro. A Selic é utilizada como uma ferramenta de política monetária para controlar a inflação e influenciar a atividade econômica do país.

Quando o Banco Central deseja estimular a economia, ele pode reduzir a taxa Selic, o que tende a tornar o crédito mais acessível e barato, incentivando o consumo e os investimentos. Por outro lado, quando a inflação está aumentando, o Banco Central pode optar por aumentar a Selic, o que encarece o crédito e desacelera a economia, visando controlar a inflação.

Aqui explicamos bem o do que se trata a taxa mais famosa do pedaço:

A taxa Selic também influencia os rendimentos de investimentos de renda fixa, como títulos públicos e alguns tipos de investimentos bancários. Portanto, é uma variável crucial para as decisões financeiras tanto dos cidadãos quanto das instituições financeiras.

Redução das Taxas de Juros

A recente decisão do Banco Central (BC) de reduzir a taxa Selic de 13,75% para 13,25% ao ano tem desencadeado uma série de mudanças no cenário financeiro brasileiro. Essa medida impacta diretamente as políticas de crédito dos principais bancos do país, como o Banco do Brasil (BB), a Caixa Econômica Federal (CEF) e o Itaú Unibanco. Abaixo exploramos como essas instituições estão reagindo à redução da Selic, com foco nas implicações para as taxas de juros e suas estratégias de crédito.

Resposta dos Bancos à Redução da Selic

O gigante Itaú Unibanco saiu na frente ao anunciar que repassaria a redução da Selic para sua linha de crédito pessoal. Aquela destinada a clientes pessoas físicas sem garantias. A partir da data da redução, o banco aplicaria essa mudança à taxa máxima de empréstimo para operações feitas por esses clientes. No entanto, é importante mencionar que as taxas de juros variam de acordo com o perfil e relacionamento do cliente com o banco.

“A decisão faz parte do compromisso do Itaú em manter preços competitivos no mercado, oferecendo a melhor relação custo-benefício para seus clientes.”

diz o Itaú.

O Banco do Brasil também agiu rapidamente, comunicando cortes de até 0,10 ponto percentual por mês em diversas modalidades de empréstimo para pessoas físicas. Ou seja, isso abrange linhas como consignado, consignado do INSS, automático, benefício (para aposentados), renovação de empréstimos e 13º salário.

“A queda da taxa de juros no país está apoiada em condições positivas, construídas ao longo de todo o primeiro semestre deste ano. Elas possibilitam crédito mais barato para as famílias e para as empresas – especialmente as MPE – o que nos permite vislumbrar perspectivas de ainda maior dinamismo da economia, com mais crescimento e geração de emprego”, avalia Tarciana Medeiros, presidenta do Banco do Brasil.”

avalia Tarciana Medeiros, presidenta do Banco do Brasil.

Um exemplo prático é a taxa de juros do consignado, que caiu de 1,81% para 1,77% ao mês na faixa mínima. E de 1,95% para 1,89% ao mês na faixa máxima. Assim, esses cortes são influenciados pelo relacionamento do cliente com o banco e foram disponibilizados em todos os canais de atendimento no mesmo dia em que entraram em vigor.

Estratégias de Crédito

Além das reduções nas taxas de juros, as instituições bancárias também destacaram a importância das mudanças na economia. O BB enfatizou que a queda da taxa básica de juros é suportada por condições econômicas positivas construídas ao longo do primeiro semestre. Isso possibilita a oferta de crédito mais acessível para famílias e empresas, potencialmente impulsionando a dinâmica econômica e a criação de empregos.

A Caixa Econômica Federal optou por focar na redução das taxas de juros do crédito consignado do INSS. Essa decisão está alinhada à estratégia do banco de promover preços mais justos na concessão de crédito. Ou seja, buscando não apenas a organização financeira dos clientes, mas também contribuindo para o crescimento econômico do país.

“A medida contribui com a organização das finanças dos clientes, em conjunto com as atuais ações vigentes do banco de negociação de dívidas, e para o crescimento da economia do país. Vamos proporcionar aos nossos clientes taxas justas e adequadas à realidade do país, de desenvolvimento e crescimento.”

Rita Serrano, presidenta da Caixa

Impacto nas Estratégias de Negócios

Essa rápida resposta dos bancos à redução da Selic destaca a flexibilidade e sensibilidade das instituições financeiras às mudanças no ambiente macroeconômico. Ao ajustar suas políticas de crédito e taxas de juros, esses bancos visam não somente atrair mais clientes, mas também fortalecer sua posição no mercado. Sendo assim, as medidas também refletem um esforço para se alinharem à atual conjuntura econômica, oferecendo soluções financeiras mais atraentes e justas para seus clientes.

Pronto!

A redução da taxa Selic está produzindo um impacto notável nas políticas de crédito dos principais bancos brasileiros. As reduções de taxas de juros anunciadas pelo Banco do Brasil, Caixa Econômica Federal e Itaú Unibanco demonstram uma resposta ativa das instituições financeiras à mudança na taxa básica de juros. Essas ações não apenas buscam manter preços competitivos, mas também têm o potencial de impulsionar a economia por meio do acesso mais acessível ao crédito. O dinamismo dessas respostas ressalta a importância da agilidade e da capacidade de adaptação dos bancos no cenário financeiro em constante evolução.

E ai, já sabia desses acontecimentos? Curtiu o conteúdo?

Você já teve contato com o CET ou já ouviu falar? Não estamos mencionando Companhias de Engenharia de Tráfego. Caso a resposta seja negativa, não há necessidade de preocupação, ensinaremos o que ele representa e de que modo impacta a sua situação. É relevante destacar que o CET possui presença marcante na sua rotina, mesmo que essa percepção ainda não tenha aflorado (principalmente se você estiver em situação de inadimplência).

Se ao ler a sigla você pensou já em taxa de juros, você está seguindo na direção correta. Contudo, dentro do CET existem outras dimensões. São aplicadas taxas e tarifas que se manifestam de forma discreta, e que normalmente não recebem a devida atenção ou mesmo não são identificadas.

Neste artigo você terá a oportunidade de adquirir conhecimento acerca do Custo Efetivo Total, discernirá as discrepâncias entre esse custo e a taxa de juros, assim como compreenderá como o CET pode repercutir nas suas obrigações ao requisitar um empréstimo e de que maneira calculá-lo antes de iniciar um financiamento.

O Que é CET?

CET é a sigla que traduz o Custo Efetivo Total e esse custo engloba a totalidade dos montantes que uma entidade financeira irá requerer ao disponibilizar dois tipos de serviços a você: um empréstimo e/ou um financiamento.

É o componente significativo do valor que você irá desembolsar ao contratar um empréstimo ou realizar um financiamento. Apesar de representar um papel crucial na liquidação das suas obrigações, este custo muitas vezes passa despercebido, sendo “misturado” ao pacote do empréstimo. Opa!

É uma situação comum que as instituições financeiras não deixem claro e explícito a existência do Custo Efetivo Total, ou que apenas o mencionem de forma breve e disfarçada. Com o intuito de persuadi-lo a adquirir uma dívida, elas concentram-se na taxa de juros a ser desembolsada em cada parcela. Em algumas circunstâncias, talvez você até tenha sido apresentado ao CET, mas é improvável que alguma instituição tenha detalhado os componentes que o compõem, priorizando, ao invés disso, o valor final da sua prestação mensal.

Para uma compreensão mais fácil de como este custo irá repercutir na sua vida, imagine o momento em que simula um empréstimo. Suponha que, ao obter um empréstimo de R$30 mil, você optou por quitar em 30 parcelas; além do montante referente aos juros cobrados em cada parcela, você estará encarregado do CET, o qual engloba todas as taxas, seguros e impostos, ou seja, todos os encargos que a empresa exige pelo serviço prestado.

Este custo se manifesta em virtude do fato de que, afinal, nada é feito de forma gratuita. Naturalmente, a taxa de juros figura como um meio pelo qual a instituição financeira obtém lucro com o serviço, no entanto, outras taxas também são aplicadas para cobrir assistências adicionais, como, por exemplo, a avaliação do seu Score de crédito.

O que é Score de Crédito?

Antes de liberar ou não o seu empréstimo, a entidade financeira necessita identificar se que você possui a capacidade para honrar a dívida até o final. Dessa maneira, a instituição conduz a análise de crédito. Essa avaliação engloba desde os seus ganhos mensais até o seu histórico de crédito no mercado – o seu Score de Crédito. A realização dessa avaliação demanda horas de trabalho dos funcionários. A instituição repassa a você o valor referente a esse esforço como forma de equilibrar suas finanças.

Temos um artigo completo explicando detalhadamente cada nuance do Score de Crédito e como ele impacta diretamente na sua vida.

A inclusão de várias taxas, tarifas e seguros no Custo Efetivo Total dependerá do tipo de serviço que o banco ou outra instituição está disponibilizando. Portanto, é crucial realizar uma análise minuciosa do montante total das parcelas antes de assumir um endividamento de longo prazo. Em algumas situações, a taxa de juros pode parecer atrativa e baixa, porém o Custo Efetivo Total pode ser elevado. Consequentemente, o montante total da prestação pode não ser compatível com o seu orçamento. Aí a coisa fica feia…

É importante reconhecer que ter conhecimento sobre o que está incluído no CET é o seu direito, sendo também uma obrigação da entidade prestadora de serviços. Desde 2007, o BACEN (Banco Central do Brasil) estabeleceu que as instituições financeiras devem explicitar o montante cobrado no CET, como uma medida para conferir maior transparência aos consumidores. Estamos de olho…

Qual a Diferença Entre CET e Taxa de Juros?

Antes de entender quais taxas compõem o CET, é crucial discernir entre ele e a taxa de juros.

A taxa de juros mostra o montante de lucro que o banco irá auferir ao conceder um valor ao cliente. Para o cálculo da taxa simples de juros, são considerados o montante total do empréstimo e o número de parcelas a serem pagas. Posteriormente, a taxa mensal de juros é aplicada a cada uma das parcelas. Essa taxa de juros será apenas uma porção do conjunto do CET. Além dela, outras taxas e tarifas serão consideradas.

Mas calma! Estamos aqui para deixar mais fácil a diferença entre esses elementos.

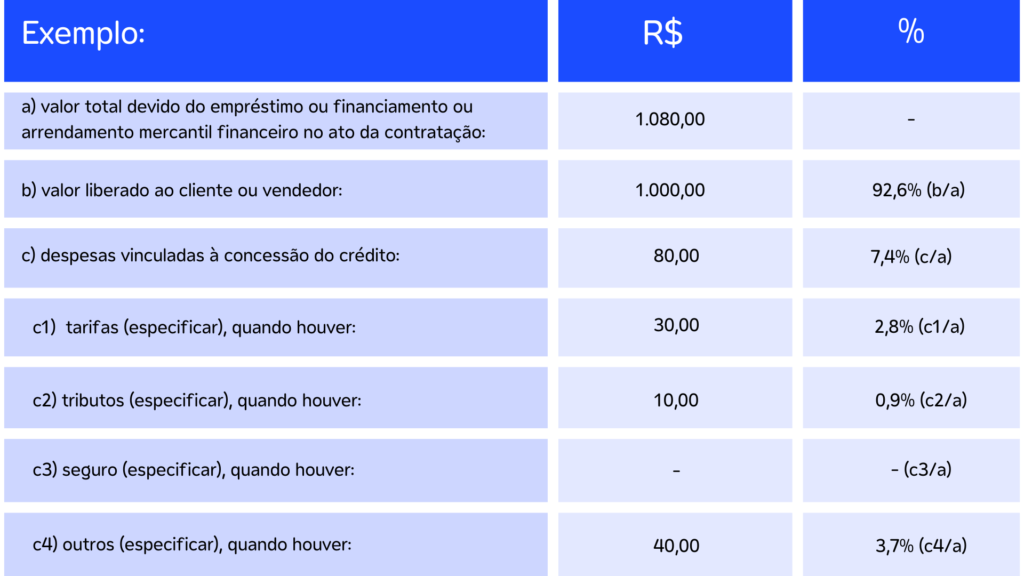

Exemplo: você obteve um empréstimo de R$5 mil para custear a reforma da sua residência, com uma taxa de juros de 10% ao ano, dividido em 12 parcelas.

Além da taxa de juros, neste exemplo, serão incluídos na sua dívida a TAC (Tarifa de Abertura de Cadastro) e o IOF (Imposto sobre Operações Financeiras). Consequentemente, o CET ao final contemplará os valores da TAC + IOF + taxa de juros.

UFA! De cara pode parecer assustador, não é mesmo? E de fato pode se tornar. Confira aqui o conteúdo selecionado para negociar suas dívidas de forma vantajosa para o seu bolso.

O Que Está Incluído na CET?

Para uma análise completa sobre a possibilidade de um empréstimo para financiar seus estudos ou adquirir um veículo em um prazo estendido, é essencial compreender os componentes incluídos pelo Custo Efetivo Total. Nesse contexto, são consideradas taxas, seguros, impostos e tarifas, vejamos:

Taxa de Análise de Crédito

A instituição frequentemente realiza uma avaliação, conhecida como análise de crédito, para avaliar a situação financeira do cliente com o intuito de liberar um montante de empréstimo. Essa avaliação estuda se o cliente possui capacidade para honrar a dívida em sua totalidade, além de outros dados.

Tarifa de Abertura de Cadastro

A análise financeira pode ser rotulada de duas formas, seja como taxa de avaliação ou tarifa de abertura de crédito. Independentemente do termo utilizado, ambas desempenham a mesma função, servindo para calcular o montante que a instituição irá cobrar pelo desempenho da avaliação de crédito.

Taxas Administrativas

Essas taxas irão variar de uma instituição para outra. Não possuem caráter obrigatório e podem englobar taxa de manutenção e cadastro, juntando os custos administrativos associados à manutenção da conta e à manutenção dos seus dados.

Taxa de Juros

Enfim, ela! Essa é fácil e já conhecemos bem. Representa o montante a ser cobrado em forma de juros nas suas parcelas. #Temida

Seguros

A quantidade e tipo de seguro a serem incluídos podem variar consideravelmente conforme o serviço prestado. Em grande medida, eles funcionam como uma maneira de garantir que a instituição financeira receba o pagamento da dívida, no caso de eventualidades como falecimento ou perda de emprego do devedor. Geralmente, as instituições aplicam os seguros tanto em financiamentos quanto em empréstimos.

Entre os seguros compulsórios destacam-se o seguro de morte ou invalidez permanente, o qual varia conforme a idade e o estado de saúde do devedor; e o seguro de Danos Físicos do Imóvel (DFI), um componente de financiamentos imobiliários, que cobre prejuízos involuntários ao imóvel decorrentes de fatores externos ou naturais, tais como incêndios, terremotos, enchentes ou desabamentos.

IOF

Também reconhecido como Imposto sobre Operações Financeiras. Este é um imposto obrigatório aplicado em empréstimos, financiamentos, operações cambiais e títulos imobiliários. O cálculo do IOF leva em consideração duas taxas: 0,38% sobre o montante total do valor e uma porcentagem de 0,0082% por dia, que é calculada com base no prazo de pagamento. O IOF é um imposto determinado pelo governo federal e pode ter sua alíquota ajustada (reduzida ou aumentada) mediante decisões políticas. Atenção nele!

Outras Cobranças

Além das tarifas e taxas supracitadas, existem valores bastante recorrentes que são incorporados ao CET do seu financiamento, a exemplo de:

Taxa de Administração para Cobranças e Boletos;

Avaliação do Imóvel (no caso de financiamentos imobiliários);

Análise Jurídica e Documental.

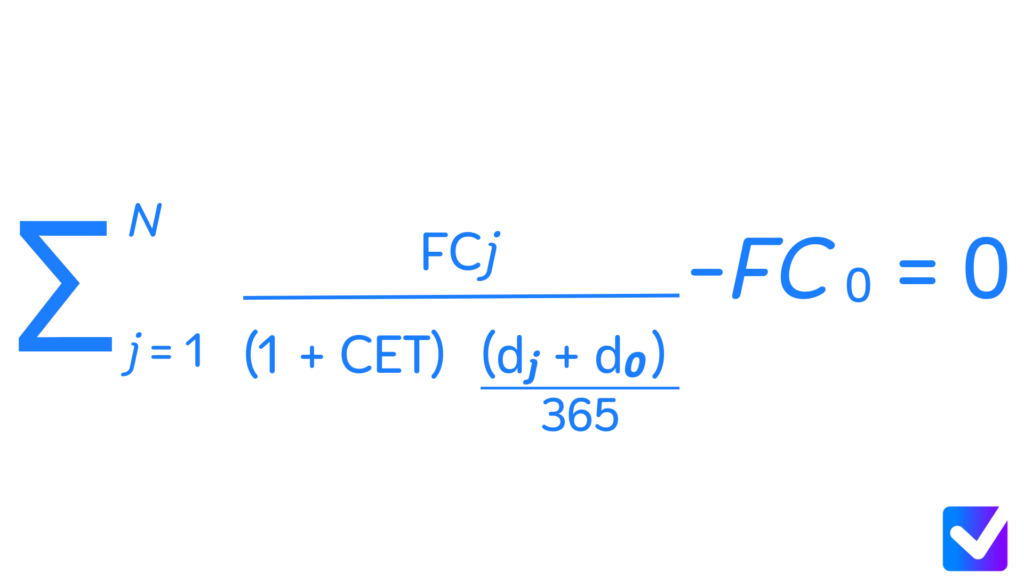

Como Calcular o Custo Efetivo Total ?

Existe uma fórmula concebida pelo BACEN para determinar o valor do Custo Efetivo Total. Porém, dado que os valores das taxas e tarifas impostas pelas instituições financeiras podem variar significativamente, o cálculo também poderá ser alterado.

Caso você seja bom em matemática, possua informações detalhadas sobre os componentes do CET e deseje calcular o montante total que irá custar, a fim de assegurar que não está sendo iludido, você pode seguir a fórmula abaixo.

Aqui está a correspondência de cada uma dessas siglas:

N: Representa o prazo do contrato, expresso em dias úteis;

J: Refere-se ao intervalo entre o pagamento inicial e a data da quitação das quantias periódicas, também expresso em dias úteis;

FCj: Esta parte abrangerá todos os custos aplicados pela instituição (juros, taxas, tarifas, seguros e outros);

Dj: Indica a data do pagamento, seja ele periódico ou não;

D0: Correspondente à data de liberação do crédito pela instituição financeira;

FC0: Refere-se ao valor do crédito, deduzido das despesas pagas antecipadamente.

Como Ter Acesso a Cada Valor?

Tá, mas como adquirir todas as informações válidas a cada um dos elementos da fórmula? Solicite à empresa que estará concedendo o empréstimo. O BACEN determina que a entidade credora é obrigada a mostrar o montante total do Efetivo Custo, além de disponibilizar uma tabela, quando requisitada, com os detalhes dos valores de cada um dos componentes que compõem o CET.

MAS ATENÇÃO: quando você solicitar informações detalhadas acerca do montante cobrado pelo CET, este pode ser apresentado de forma percentual, mensal ou anual. Dado que geralmente pagamos nossas obrigações significativas através de parcelas mensais, saiba que você está pagando um percentual mensal do montante total anual do CET.

Caso ainda assim você esteja achando difícil demais e nós compreendemos, não se preocupe: solicite a especificação da sua dívida. Desse modo, caso ainda não tenha contratado um empréstimo bancário ou iniciado o financiamento da sua residência, dedique-se à pesquisa, leitura e investigação acerca da reputação da entidade financeira que está considerando.

Visto que o Custo Efetivo Total é influenciado por múltiplos fatores e pode sofrer variações em decorrência da transação financeira que você pretende realizar, não existe uma taxa média padrão que deva ser aplicada.

Prova Real do Custo Efetivo Total

Caso você tenha um espírito desconfiado e deseje confirmar de que a entidade que estará fornecendo o crédito está realmente sendo verdadeira quanto ao montante a ser cobrado pelo CET, o site do Procon pode ser uma ferramenta útil para comprovar isso.

Além disso, no site, é disponibilizado um formulário com campos a serem preenchidos com todas as informações acerca da sua dívida: número de meses para quitar, montante financiado, montante líquido financiado após a dedução do IOF, TAC, seguros e outras taxas, prestação com juros, data do contrato, data do vencimento da primeira parcela, valores de juros mensais e anuais, CTE anual e taxa mensal equivalente ao CTE anual.

Assim, após o preenchimento das informações, você terá acesso ao montante correto a ser cobrado.

Pronto!

Agora você já sabe que o entendimento do que é o CET é essencial para que os consumidores possam tomar decisões financeiras informadas e conscientes. Ou seja, ao compreender os diversos elementos, desde taxas de juros até seguros obrigatórios e outras tarifas, os indivíduos estão mais preparados para avaliar a real dimensão dos custos associados a empréstimos e financiamentos. Essa conscientização não apenas permite evitar surpresas desagradáveis ao longo do tempo, mas também promove uma relação mais transparente entre os consumidores e as instituições financeiras. É o que desejamos!

Sendo assim, o Custo Efetivo Total atua como uma ferramenta que empodera os indivíduos a tomar decisões financeiras embasadas e a escolher produtos e serviços que se adequem melhor às suas necessidades e capacidades. Afinal, a obrigação das instituições financeiras de divulgar de forma clara e precisa os detalhes, somada à possibilidade de calcular esse custo de maneira transparente, coloca nas mãos dos consumidores o poder de escolher com sabedoria e evitar armadilhas financeiras. De fato, ao dominar o conhecimento sobre o CET, os consumidores podem trilhar um caminho mais seguro em direção a suas metas financeiras, garantindo uma gestão mais eficaz de suas finanças pessoais.

E aí, gostou do conteúdo? Foi útil para você ou já sabia de tudo isso? Deixe seu comentário abaixo!