Em maio de 2026, o Conselho Nacional de Justiça atualizou o Sisbajud de forma que contas bancárias passaram a ser bloqueadas em até duas horas após uma decisão judicial. Se você tem uma dívida em aberto que já pode ter virado processo, entender como esse sistema funciona é urgente e prático.

Este artigo explica o que é o Sisbajud, como o bloqueio acontece na prática, o que a lei protege e o que fazer caso sua conta já esteja bloqueada ou em risco.

O que é o Sisbajud

Sisbajud é a sigla para Sistema de Busca de Ativos do Poder Judiciário, uma plataforma que conecta o Judiciário diretamente ao Banco Central e às instituições financeiras do país. Por meio dele, um juiz pode emitir uma ordem de bloqueio que chega aos bancos de forma eletrônica, sem notificação prévia ao devedor.

O sistema foi criado em 2020 pelo CNJ em substituição ao antigo Bacenjud e é utilizado por todos os cinco ramos da Justiça brasileira para localizar e bloquear valores em contas de pessoas físicas e jurídicas com processos judiciais em aberto.

Em termos simples: se você tem uma dívida que virou processo judicial e o juiz determinar o bloqueio, o dinheiro na sua conta pode ser retido ainda no mesmo dia, sem que você receba aviso com antecedência.

O que mudou em maio de 2026

Até recentemente, as instituições financeiras levavam de um a dois dias úteis para cumprir as ordens enviadas pelo Sisbajud. Com a atualização implantada pelo CNJ em maio de 2026, esse prazo caiu para até duas horas.

O novo sistema opera em dois ciclos diários, com ordens enviadas às 13h e às 20h e cumprimento imediato pelas instituições participantes. Na fase inicial, cinco bancos fazem parte do projeto-piloto, sendo eles a Caixa Econômica Federal, o Banco do Brasil, o Itaú Unibanco, o Nubank e a XP Investimentos, com previsão de incorporação dos demais ao longo de 18 meses.

Além do bloqueio mais rápido, o novo Sisbajud permite o monitoramento contínuo das contas por até um ano, de modo que mesmo que sua conta esteja zerada no momento da ordem, o sistema continua acompanhando e bloqueia valores assim que entrarem.

Como o bloqueio acontece na prática

Para que o Sisbajud seja acionado, é preciso que exista um processo judicial em andamento. A sequência costuma funcionar da seguinte forma.

Primeiro, o credor entra com ação de cobrança na Justiça após tentativas extrajudiciais frustradas, o que ocorre com mais frequência em dívidas acima de R$ 10.000, embora não haja um valor mínimo legal.

Segundo, dentro do processo, o juiz emite uma ordem de bloqueio de ativos, que pode acontecer de forma liminar, ou seja, antes mesmo de você ser notificado sobre o processo.

Terceiro, a ordem chega ao banco via Sisbajud e, com o novo sistema, é cumprida em até duas horas, retendo o valor da dívida ou o saldo disponível, conforme o que for menor.

Quarto, a intimação ao devedor acontece após o bloqueio já ter sido realizado, geralmente por oficial de Justiça. A partir desse momento, você tem até cinco dias para contestar a penhora caso entenda que houve irregularidade.

O que a lei protege e não pode ser bloqueado

Nem todo dinheiro na sua conta pode ser penhorado, pois a legislação brasileira estabelece proteções específicas para garantir a subsistência do devedor.

Salário e renda de trabalho são, em regra, impenhoráveis, salvo em casos de pensão alimentícia. O Superior Tribunal de Justiça firmou entendimento de que a impenhorabilidade se aplica enquanto os valores mantiverem a natureza salarial, ainda que estejam depositados em conta corrente comum.

Poupança de até 40 salários mínimos é protegida conforme jurisprudência consolidada do STJ, o que equivale a aproximadamente R$ 56.000 em 2026, e vale também para valores mantidos em conta corrente desde que comprovada a origem salarial.

Aposentadorias, pensões e benefícios previdenciários são igualmente impenhoráveis por lei, assim como valores provenientes de programas sociais do governo.

É importante saber que essas proteções precisam ser alegadas expressamente pelo devedor em contestação, acompanhadas de extratos e comprovantes de origem dos valores, já que o bloqueio ocorre de forma automática, sem distinção do tipo de recurso depositado.

O que fazer se sua conta for bloqueada

Se o bloqueio já aconteceu, o caminho imediato é agir dentro do prazo de cinco dias contados da sua intimação. Nesse prazo, você pode apresentar uma impugnação à penhora com os seguintes argumentos, caso sejam aplicáveis à sua situação: os valores bloqueados têm natureza salarial ou previdenciária, o valor está dentro do limite de 40 salários mínimos em poupança ou o bloqueio comprometeu recursos indispensáveis à sobrevivência.

Para isso, é necessário juntar ao processo extratos bancários que comprovem a origem dos valores e buscar orientação jurídica, já que a decisão de desbloqueio cabe ao juiz do processo.

Vale lembrar que contestar o bloqueio não elimina a dívida, pois ela continua existindo e o processo segue. A impugnação trata apenas dos valores protegidos, não da obrigação em si.

Como evitar que sua conta chegue a esse ponto

O Sisbajud é acionado apenas depois que a dívida já virou processo judicial, que é um estágio avançado da inadimplência. Entre o vencimento da dívida e o ajuizamento, há um intervalo que pode ser de meses ou anos, dependendo da política do credor, e esse intervalo é exatamente a janela em que a renegociação ainda é possível de forma simples e digital, sem envolver a Justiça.

Renegociar antes do ajuizamento significa resolver a situação no seu tempo, sem bloqueio de conta, sem processo e sem advogado. No Saiu Acordo, você consulta sua dívida gratuitamente, vê a proposta com desconto e as condições de parcelamento antes de decidir qualquer coisa, sem precisar ligar para ninguém nem se explicar para cobrador algum.

Consulte sua dívida gratuitamente. Leva menos de 5 minutos e não compromete nada.

O Saiu Acordo é uma plataforma 100% digital que adquire carteiras de dívida diretamente de instituições financeiras, fintechs e varejistas parceiros. Faz parte do grupo Acrux Capital, com mais de 20 anos de experiência em recuperação de crédito no Brasil.

Ignorar uma dívida não faz ela desaparecer, pois o que acontece é o contrário: as consequências vão se acumulando de formas que você não percebe até o dia em que precisar usar o crédito, abrir uma conta ou fazer uma compra parcelada.

Este artigo explica, de forma clara e sem alarmismo, o que acontece em cada fase da inadimplência para que você possa tomar uma decisão informada sobre o que fazer a seguir.

Fase 1: Os primeiros 30 dias, quando o nome vai para o SPC e Serasa

Assim que uma conta vence sem pagamento, o credor tem o direito de registrar a inadimplência nos birôs de crédito, principalmente no SPC Brasil e no Serasa. Esse processo costuma acontecer entre 30 e 90 dias após o vencimento, dependendo da política de cada instituição.

O que muda na prática:

Seu score de crédito despenca

Solicitações de cartão de crédito começam a ser negadas

Financiamentos de carro e imóvel ficam indisponíveis ou passam a ter taxas muito mais altas

Compras parceladas no comércio podem ser recusadas no crediário

Abertura de conta em alguns bancos fica bloqueada

O nome negativado afeta coisas do dia a dia que você não percebe que dependem do seu histórico de crédito até precisar delas.

Fase 2: Entre os meses 2 e 12, com cobrança ativa e dívida crescendo

Com a inadimplência registrada, a dívida entra no ciclo de cobrança ativa. O credor original pode tentar contato direto ou repassar a carteira para um escritório de cobrança especializado.

Nessa fase:

Ligações e mensagens de cobrança aumentam, vindas de diversas empresas diferentes conforme a dívida é transferida

O valor da dívida cresce com juros, multas e correção monetária, muitas vezes de forma significativa em relação ao valor original

O registro negativo permanece ativo nos birôs de crédito

Muita gente acredita que, se não atender, o problema vai sumir, mas a dívida continua crescendo silenciosamente enquanto essa postura persiste.

Fase 3: A partir de 1 ano, com risco real de ação judicial

Dependendo do valor da dívida e da política do credor, a inadimplência pode escalar para a esfera judicial, o que significa que o credor entra com uma ação de cobrança na Justiça.

O que uma ação judicial pode resultar:

Bloqueio de conta bancária via sistema Sisbajud, pelo qual o juiz determina o bloqueio de valores diretamente nas suas contas sem aviso prévio

Penhora de bens, como veículo, imóvel ou outros patrimônios utilizados para quitação da dívida

Penhora de salário, pela qual uma parte dos seus rendimentos pode ser comprometida judicialmente

Restrições adicionais que vão além do nome negativado

O processo judicial não é apenas uma ameaça, pois para dívidas acima de valores relevantes, especialmente acima de R$10.000, o ajuizamento é um caminho real que os credores utilizam.

O mito da “dívida que prescreve e some”

Essa é uma das crenças mais comuns e mais prejudiciais entre os inadimplentes.

É verdade que uma dívida pode perder a possibilidade de cobrança judicial após 5 anos, processo conhecido como prescrição, mas isso não significa que ela desaparece.

O que continua existindo:

O registro negativo nos birôs de crédito permanece ativo por até 5 anos a partir da data do vencimento

O histórico de inadimplência continua impactando o score mesmo após a prescrição

O credor ainda pode tentar cobrança extrajudicial, fora da Justiça, por tempo indeterminado

Você continua sem acesso ao crédito enquanto o nome estiver sujo

Prescrição não é perdão de dívida, mas sim um limite para a cobrança judicial.

Por que as pessoas esperam e o que isso custa

A principal razão para a inércia não é falta de vontade, mas a crença de que não é possível pagar o valor total de uma só vez.

O que a maioria das pessoas não sabe é que renegociar não significa quitar à vista, já que plataformas como a Saiu Acordo permitem parcelar o acordo com desconto real sobre o valor original da dívida em condições que cabem no orçamento. Enquanto essa decisão é adiada, o valor cresce, as consequências se acumulam e as opções disponíveis ficam mais restritas.

O que fazer agora

Se você tem uma dívida em atraso, o primeiro passo é entender exatamente qual é a situação, conhecendo o valor atualizado, o nome do credor e as condições de negociação disponíveis.

Na Saiu Acordo, você consulta sua dívida de forma gratuita e vê a proposta com desconto e as condições de parcelamento antes de decidir qualquer coisa, sem precisar ligar para ninguém nem se explicar para cobrador algum.

A Saiu Acordo é uma plataforma 100% digital que adquire carteiras de dívida diretamente de instituições financeiras, fintechs e varejistas parceiros. Faz parte do grupo Acrux Capital, com mais de 20 anos de experiência em recuperação de crédito no Brasil.

Recebeu uma citação judicial da Acrux Securitizadora? Não espere a penhora ou o bloqueio de bens. Antes disso, você tem oportunidades reais de negociar seu débito adquirido das carteiras Geru ou Rebel. Entenda:

Por que a Acrux age judicialmente;

Seus direitos e deveres;

Riscos ao ficar em silêncio;

Como negociar e evitar execução.

1. Por que a Acrux ajuíza dívidas Geru e Rebel

As carteiras Geru e Rebel envolvem valores médios altos e juros de até 5% ao mês. A Acrux prioriza a via judicial para:

Garantir retorno: juros compostos elevam rapidamente o saldo;

Recuperar grandes montantes: custos de processo compensam-se em valores altos;

Pressão legal: bloqueios motivam acordos rápidos.

2. Execução x Cobrança: entenda a diferença

Execução (título executivo)

Prazo para ajuizar: 3 anos (CCB).

Medidas rápidas: BacenJud, penhora cautelar e leilão.

Basta o título e prova de inadimplência.

Cobrança ordinária

Prazo: 5 anos após vencimento.

Exige provas: contrato, extratos e notificações.

Penhora só após sentença.

3. Ferramentas de execução

Ferramenta

Descrição

BacenJud

Bloqueio imediato de valores em conta bancária, sem aviso prévio.

Penhora

Constrição de bens móveis e imóveis para leilão.

Arresto cautelar

Congelamento de bens antes da sentença definitiva.

Protesto de títulos

Inscrição em cartório, aumentando custos e restrições de crédito.

RPV

Pagamento prioritário para dívidas até 60 salários mínimos, em até 60 dias.

NPJ

Identificador único do processo, usado para acompanhamento eletrônico.

Para evitar ajuizamento e a consequente cobrança judicial:

Antecipe contato antes que o processo seja aberto, demonstrando interesse em negociar;

Formalize propostas por e-mail ou carta, garantindo interrupção da prescrição e evitando ação de cobrança;

Utilize canais digitais do SaiuAcordo para receber ofertas personalizadas e descontos exclusivos;

Evite exposição pública: quanto mais rápido fechar acordo, menor rigor nas penalidades judiciais;

Monitore prazos para contestar e impedir o ajuizamento de dívida.

Conclusão

Com altos juros e ferramentas eficazes de execução, a Acrux não espera. A negociação rápida é sua melhor defesa. Negocie agora no SaiuAcordo e evite bloqueios e perdas.

Antes de mais nada, a prescrição é a perda da tutela judicial — ou seja, a faculdade de recorrer ao Judiciário para exigir um direito. Contudo, o direito material (o valor devido) permanece válido; entretanto, após o prazo legal, o credor não pode mais ingressar com ação judicial. Além disso, enquanto a dívida não está prescrita, o credor pode recorrer a:

Ações judiciais de cobrança ou execução;

Negativação do nome do devedor em birôs de crédito;

Cobranças extrajudiciais, como cartas ou ligações.

📜 Origem conceitual

Em primeiro lugar, o conceito de prescrição surgiu no Direito Romano para garantir segurança jurídica. De fato, Friedrich Carl von Savigny afirmou que “a prescrição é o modo pelo qual o tempo opera sobre o exercício de um direito de ação”. Portanto:

Pretensão: é o direito de ingressar com ação;

Prescrição: extingue essa pretensão, sem afetar o dever material.

⏱️ Prazos e tipos de ação

Em seguida, confira os principais prazos:

Tipo de ação

Prazo

Execução de CCB (título executivo)

60 meses (5 anos) após vencimento de cada parcela*

Cobrança ordinária (contrato genérico)

5 anos após vencimento da obrigação

*Lei 10.931/2004 (art. 44) aplica a LUG à CCB.

Execução de CCB (título executivo)

O que é: título executivo que dispensa provas em ação comum;

Prazo: 60 meses após cada vencimento;

Exemplo: vencimento em 15/07/2020 prescreve em 15/07/2025.

Cobrança comum (ação ordinária)

O que é: ação com instrução probatória;

Prazo: 5 anos após vencimento;

Exemplo: dívida de 10/02/2019 prescreve em 10/02/2024.

🔢 Início da contagem do prazo

Antes de tudo, no caso da CCB, a prescrição começa a partir do vencimento do contrato, conforme consta na própria cédula de crédito bancário. Ou seja, não se conta do primeiro atraso nem da data de contratação. Por exemplo, se a CCB vence em 01/05/2020, então a prescrição ocorrerá em 01/05/2025.

❓ Principais dúvidas

Conta do primeiro atraso? De forma alguma — só vale a data de vencimento na CCB.

Data de contratação? Também não — inicia apenas na data de vencimento.

Parcelas subsequentes? Cada parcela abre novo prazo de 60 meses individualmente.

Reconhecimento de dívida? Interrompe a contagem e reinicia o prazo.

⏸️ Interrupção e suspensão

Interrupção: reconhecimento ou acordo reinicia o prazo.

Suspensão: causas legais (ex. incapacidade) paralisam a contagem.

⚖️ Efeitos da prescrição

Defesa: exceção de prescrição extingue a ação;

Negociações: dívida persiste para ajustes extrajudiciais;

Birôs de crédito: prescrição não remove automaticamente o registro.

💡 Dicas para proteger seus direitos

Monitore datas de vencimento;

Evite reconhecer dívida sem planejamento;

Use a prescrição como defesa quando for acionado.

📊 Exemplo completo

João celebrou quatro parcelas com vencimentos em 01/03, 01/04, 01/05 e 01/06/2020. Portanto, cada parcela prescreve em 01/03, 01/04, 01/05 e 01/06 de 2025, respectivamente. Ademais, se o banco ajuizar após essas datas, o devedor pode alegar prescrição.

🔚 Conclusão

Em suma, a prescrição equilibra proteção ao devedor e diligência ao credor. Assim, conhecer os prazos e o início da contagem evita surpresas e garante estratégias de defesa adequadas.

As dívidas são uma realidade para a maioria das pessoas em algum momento de suas vidas. No entanto, quando se trata de dívidas, é essencial entender a dinâmica entre o tamanho da dívida e a taxa de juros associada a ela. Muitas vezes, as pessoas se deparam com a decisão de escolher entre uma dívida pequena com altos juros ou uma dívida grande com juros baixos. Ambas têm suas implicações financeiras e emocionais, mas qual delas é a pior opção? Dívida pequena com alto juros X dívida grande com baixo juros? Neste artigo, exploraremos os prós e contras de cada cenário, analisando diferentes perspectivas e oferecendo insights para ajudá-lo a tomar decisões financeiras mais informadas.

Dívida Pequena com Alto Juros

Vantagens

1. Pagamento mais rápido

Uma dívida pequena com altos juros geralmente significa que você estará pagando menos dinheiro ao longo do tempo. Isso ocorre porque os juros estão sendo aplicados a um valor menor, o que permite que você quite a dívida mais rapidamente. Se você está focado em eliminar a dívida o mais rápido possível, essa pode ser uma escolha atraente.

2. Menos estresse a longo prazo

Embora os altos juros possam ser assustadores, a duração da dívida será mais curta. Isso significa que você terá menos tempo para se preocupar com a dívida em sua vida. A ansiedade associada à dívida pode ser debilitante, e pagar uma pequena dívida com altos juros pode ser uma maneira de aliviar essa pressão mais cedo. UFA!

Desvantagens

1. Maior pagamento mensal

Dívidas com altos juros normalmente requerem pagamentos mensais mais elevados. Isso pode ser um fardo financeiro significativo, especialmente se você já está com um orçamento apertado. Os altos pagamentos mensais podem dificultar a gestão de suas finanças diárias e limitar suas opções.

2. Menos dinheiro disponível para investir

Ao destinar uma grande parte de sua renda para pagar uma dívida com altos juros, você terá menos recursos disponíveis para economizar e investir.Sendo assim, isso pode retardar seu progresso em direção a objetivos financeiros de longo prazo, como aposentadoria ou educação dos filhos.

Dívida Grande com Baixo Juros

Vantagens

1. Pagamentos mensais mais baixos

Primeiramente, uma dívida grande com juros baixos geralmente resulta em pagamentos mensais mais baixos. Isso pode facilitar a gestão de suas finanças e proporcionar um alívio imediato em seu orçamento mensal. Você terá mais flexibilidade para gastar dinheiro em outras áreas ou investir em suas metas financeiras.

2. Oportunidade de investimento

Em segundo lugar, com pagamentos mensais mais baixos, você terá a oportunidade de investir o dinheiro extra. Investir pode gerar retornos significativos a longo prazo e aumentar sua riqueza pessoal. Se os retornos dos investimentos forem superiores à taxa de juros da dívida, você poderá se beneficiar financeiramente.

Desvantagens

1. Mais tempo para quitar a dívida

A desvantagem de uma dívida grande com juros baixos é que você estará pagando por um período mais longo. Isso significa que, ao longo do tempo, você pagará mais em juros, mesmo que a taxa seja baixa. Se você preferir se livrar rapidamente das dívidas, essa pode não ser a melhor opção. Fique de olho!

2. Custo total mais alto

Embora os juros sejam baixos, o custo total de uma dívida grande pode ser substancialmente mais alto do que uma dívida pequena com altos juros. Isso ocorre porque você estará pagando juros ao longo de um período prolongado.

Para responder a pergunta de forma mais segura ainda e optar com mais cautela entre dívida pequena com alto juros X dívida grande com baixo juros e ilustrar as diferentes perspectivas sobre esse dilema, vamos aos exemplos reais e citações de especialistas financeiros:

Exemplo 1: Fernando tem uma dívida de R$ 5.000 com uma taxa de juros de 20%. Se ele escolher pagar a dívida em 1 ano, ele pagará cerca de R$ 1.000 em juros. Isso resulta em pagamentos mensais mais elevados, mas ele se livrará da dívida em um ano.

Exemplo 2: Joana tem uma dívida de R$ 20.000 com uma taxa de juros de 5%. Se ela optar por pagar a dívida em 5 anos, ela pagará cerca de R$ 2.500 em juros ao longo desse período, mas seus pagamentos mensais serão mais baixos.

“A escolha entre dívida pequena com altos juros e dívida grande com juros baixos depende muito da situação individual de cada pessoa. Se você pode pagar pagamentos mensais mais altos e deseja se livrar da dívida rapidamente, a primeira opção pode ser melhor. No entanto, se a estabilidade financeira imediata é importante e você tem a capacidade de investir o dinheiro extra, a segunda opção pode ser mais vantajosa.”

Consultor financeiro John Smith

E falando deste assunto, recomendamos o vídeo a seguir para entender quando uma dívida pode ser vantajosa para a saúde financeira.

Pronto!

A escolha entre uma dívida pequena com altos juros e uma dívida grande com juros baixos não é uma decisão única que se aplica a todos. Depende de suas circunstâncias financeiras, metas pessoais e tolerância ao risco. Cada cenário tem suas vantagens e desvantagens, e a decisão final deve ser baseada em uma avaliação cuidadosa de suas necessidades financeiras.

Se você está preocupado com o estresse associado à dívida e deseja se livrar dela rapidamente, uma dívida pequena com altos juros pode ser a melhor escolha. Por outro lado, se você procura alívio imediato em seu orçamento e deseja aproveitar a oportunidade de investir, uma dívida grande com juros baixos pode ser mais adequada.

Em última análise, é importante criar um plano financeiro que se adapte às suas metas e circunstâncias específicas. Ou seja, como sempre falamos por aqui! Consultar um consultor financeiro pode ser uma opção inteligente para tomar decisões informadas e garantir que você esteja no caminho certo para alcançar a estabilidade financeira. Sendo assim, lembre-se sempre de que a educação financeira é fundamental para tomar decisões financeiras sólidas e alcançar a independência financeira a longo prazo. Afinal, é isso que almejamos e pregamos na Saiu Acordo.

E aí, gostou do conteúdo? Faça sua análise sobre o assunto abaixo, queremos saber sua opinião. Continue por aqui para mais como este!

A educação financeira é um componente essencial para a preparação das crianças para o mundo adulto. No entanto, estatísticas alarmantes mostram que apenas 21% dos brasileiros tiveram acesso à educação financeira durante a infância, e esse acesso é predominantemente limitado às classes sociais mais privilegiadas. A ausência desses ensinamentos na juventude pode ter um impacto significativo na situação financeira dos adultos, levando a problemas como inadimplência e endividamento. Para combater essa situação, é crucial praticar a educação financeira para crianças com as gerações mais jovens. Aproveitando o mês das crianças, abordaremos de forma abrangente o que é a educação financeira infantil, sua importância, os benefícios, como ensiná-la às crianças e dicas práticas para implementá-la em suas vidas.

O que é Educação Financeira para Crianças?

A educação financeira para crianças é a prática de ensinar às crianças os princípios fundamentais relacionados ao dinheiro e às finanças. Seu objetivo principal é equipar as crianças com as habilidades necessárias para administrar suas finanças de forma eficaz e tomar decisões financeiras responsáveis à medida que crescem.

Importância da Educação Financeira para Crianças

A educação financeira desempenha um papel fundamental na preparação das crianças para a vida adulta. Aqui estão algumas das razões pelas quais é importante ensinar finanças desde cedo:

Compreensão do Valor do Dinheiro:

Ao explicar de onde vem o dinheiro e como é conquistado, as crianças aprendem a valorizá-lo desde cedo. Essa compreensão ajuda a moldar seu caráter e personalidade.

Planejamento para o Futuro:

A educação financeira ajuda as crianças a entender o papel do dinheiro em seu futuro. Elas aprendem a importância de economizar e planejar para alcançar metas e objetivos.

Realização de Sonhos:

As crianças aprendem que economizar e poupar dinheiro são os caminhos para realizar seus sonhos, seja uma bicicleta, um videogame ou uma viagem em família.

Vida Adulta Sem Estresse Financeiro:

Aqueles que recebem educação financeira desde cedo têm mais probabilidade de desenvolver hábitos financeiros saudáveis, o que leva a uma vida adulta mais organizada e menos preocupações com dívidas e problemas financeiros.

Principais Vantagens da Educação Financeira para Crianças

Entendimento Precoce do Valor do Dinheiro:

Ensinar às crianças o valor do dinheiro, como ele é ganho e por que deve ser gasto com sabedoria é uma lição crucial que as acompanhará para o resto de suas vidas.

Desenvolvimento de Hábitos de Poupança:

A ideia de poupar dinheiro desde cedo é fundamental. As crianças podem começar com pequenas economias, como uma mesada ou dinheiro de presente, e aprender a administrá-lo.

Conexão Entre Trabalho e Dinheiro:

Ao envolver as crianças em tarefas domésticas e atribuir uma mesada em troca de responsabilidades, elas começam a compreender a relação entre trabalho e ganho financeiro.

Aprender a Fazer Escolhas Financeiras:

A distinção entre necessidades e desejos é uma lição valiosa. As crianças aprendem a priorizar gastos, economizando para o que realmente importa.

Desenvolvimento de Habilidades de Tomada de Decisão:

À medida que as crianças crescem, podem participar cada vez mais das decisões financeiras da família, o que as ajuda a aprimorar suas habilidades de tomada de decisão.

Como Ensinar Educação Financeira para Crianças

Ensinar educação financeira às crianças pode ser uma tarefa gratificante. Aqui estão algumas maneiras práticas de fazer isso:

Use Exemplos Cotidianos:

Mostre às crianças a diferença entre itens essenciais e supérfluosusando exemplos da vida cotidiana.

Incentive a Poupança:

Se a criança recebe uma mesada, incentive-a a poupar parte dela para alcançar objetivos específicos.

Envolver em Atividades Financeiras:

Envolva as crianças em atividades financeiras da casa, como fazer listas de compras e orçamentos familiares.

Promova a Compreensão do Trabalho:

Explique como o trabalho dos pais e de outras pessoas na comunidade contribui para a economia familiar.

Ensine o Valor do Dinheiro Real:

Use dinheiro real para ensinar as crianças sobre notas, moedas e transações financeiras básicas.

Dicas para Ensinar Educação Financeira Infantil

Existem várias estratégias que os pais podem empregar para ensinar educação financeira para crianças. Aqui estão algumas dicas úteis:

Cofrinho com Moedas: Comece com um cofrinho simples e incentive as crianças a economizarem suas moedas.

Livros Infantis sobre Finanças: Leia livros infantis que abordem conceitos financeiros de maneira adequada à idade das crianças.

Jogos de Simulação: Utilize jogos que envolvam simulação de compras e decisões financeiras, como um mercado de brincadeira.

Economia em Casa: Promova a economia em casa, explicando a importância de evitar desperdícios de água, energia elétrica, entre outros.

Participação no Planejamento Financeiro: Convide as crianças a participarem do planejamento financeiro familiar, permitindo que opinem sobre decisões financeiras.

Mesada com Propósito: Ofereça mesada como uma ferramenta de aprendizado, vinculando-a a responsabilidades e objetivos específicos.

Autoavaliação: Reflita sobre suas próprias atitudes em relação ao dinheiro antes de ensinar às crianças, para garantir que você transmita uma mentalidade financeira positiva.

Pronto!

Investir na educação financeira para crianças é um investimento no futuro financeiro das gerações que estão por vir. É uma ferramenta poderosa que capacita as crianças a tomar decisões financeiras responsáveis, a valorizar o dinheiro e a construir uma base sólida para uma vida adulta financeiramente saudável. Lembre-se de que os pais desempenham um papel fundamental nesse processo, servindo como modelos de comportamento financeiro e orientadores na jornada das crianças em direção à independência financeira. Comece a ensinar educação financeira hoje mesmo para garantir um futuro financeiro mais seguro e promissor para seus filhos. Conte com a Saiu Acordo para isso!

E aí, o que achou do conteúdo? Continue por aqui para mais como este!

O acesso a nossos dados financeiros é uma preocupação frequente, mesmo quando se trata de revelar nosso histórico de quitação de dívidas. Mas afinal o que é cadastro positivo e como impacta o acesso a crédito? Você sabia que existe uma legislação conhecida como Lei do Cadastro Positivo? Vamos destrinchar esse assunto juntos?

De fato, esse termo se refere tanto à primeira legislação que regulamentou a criação de bancos de dados contendo informações de pagadores em dia, promulgada em 2011, quanto à legislação complementar que a modificou em 2019.

Os pagadores em dia são indivíduos ou entidades que cumpriram com seus compromissos financeiros, incluindo empréstimos, financiamentos, contas de serviços públicos, entre outros.

A Lei do Cadastro Positivo, portanto, estabelece as normas para a formação e consulta de bancos de dados de “bons pagadores”. Neste artigo, você encontrará detalhes sobre essa legislação e seu impacto no acesso ao crédito.

O Significado do Cadastro Positivo

O termo “Lei do Cadastro Positivo” refere-se à Lei n.º 12.414 de 2011. Embora o termo “Cadastro Positivo” não seja explicitamente mencionado no texto legal, essa lei efetivamente define as regras de operação para esse tipo de banco de informações.

Basicamente, para a compreensão ficar mais facilitada, o Cadastro Positivo funciona como um registro dos pagamentos efetuados por indivíduos ou entidades, abrangendo empréstimos, financiamentos e contas de serviços públicos, como água e luz. Empresas especializadas em análise de crédito, como SPC Brasil, Serasa e Boa Vista, são encarregadas de gerenciar esse cadastro.

A Lei do Cadastro Positivo de 2011 oferece a seguinte definição para o Cadastro Positivo (também chamado de banco de dados de pagadores em dia):

“Conjunto de informações relativas a pessoas físicas ou jurídicas armazenadas com o propósito de subsidiar a concessão de crédito, a realização de vendas a prazo ou outras transações comerciais e empresariais que envolvam risco financeiro.”

De fato, o Cadastro Positivo auxilia na avaliação do risco ao conceder crédito a pessoas físicas ou entidades, com base em seu histórico de pagamentos.

Suas Regras

Conheça outras disposições importantes abordadas na lei de 2011 que ainda estão em vigor:

As informações registradas devem ser transparentes, verdadeiras, facilmente compreensíveis e relevantes para a avaliação da situação econômica do cadastrado.

Anotações não relacionadas à análise de risco de crédito são proibidas, bem como a inclusão de informações sensíveis, como origem social, étnica e convicções políticas do cadastrado.

As informações do Cadastro Positivo só podem ser utilizadas para análises de risco de crédito do cadastrado ou para auxiliar na concessão de crédito em vendas a prazo e outras transações que envolvam risco financeiro.

O Cadastro Positivo e Suas Mudanças

Em 9 de julho de 2019, entrou em vigor a Lei Complementar 166, conhecida como a Nova Lei do Cadastro Positivo, pois modificou a legislação de 2011. A principal mudança foi a transição do regime de “opt in” para “opt out”. Vamos explicar o que isso significa. Calma!

Anteriormente, os consumidores precisavam autorizar sua inclusão no Cadastro Positivo, configurando o regime de “opt-in” para a formação dos bancos de dados. Com a Nova Lei do Cadastro Positivo de 2019, a inclusão passou a ser automática, realizada pelos birôs de crédito (regime de “opt-out”).

Essa alteração visou disponibilizar os benefícios do Cadastro Positivo a um maior número de pessoas, como uma maior chance de acesso ao crédito e taxas de juros mais baixas. Antes, como a inclusão dependia de solicitação, muitos desconheciam o Cadastro Positivo e perdiam seus potenciais benefícios. Não é isso que queremos, né…

Outra mudança significativa introduzida pela nova lei é a inclusão de obrigações futuras, não apenas aquelas já quitadas.

O Significado do Score

A nota de crédito ou score é uma pontuação de 0 a 1000 que indica a probabilidade de um consumidor cumprir suas obrigações financeiras pontualmente. Quanto mais próxima de mil, menor o risco de inadimplência, facilitando a obtenção de crédito e taxas de juros mais baixas.

A Lei do Cadastro Positivo concede aos consumidores o direito de conhecer os principais elementos e critérios usados na análise de risco, respeitando os segredos comerciais dos birôs. Portanto, os birôs não são obrigados a divulgar informações específicas sobre como melhorar o score, o que protege seus segredos empresariais.

Agora que já sabemos o que é cadastro positivo, mas como ele impacta o acesso a crédito? De acordo com uma análise realizada pelo Banco Central do Brasil sobre os efeitos do Cadastro Positivo, a inclusão automática introduzida pela nova lei resultou em um aumento de 15 vezes no número de cadastrados. Bom, né?

Além disso, metade das instituições financeiras do setor de crédito ao consumo já incorporou informações do Cadastro Positivo em seus processos de concessão de crédito.

Quanto aos efeitos sobre o Score, a maioria dos consumidores (44%) passou a ser classificada em uma faixa de risco menor, com base em estimativas dos birôs de dados de 2020. No caso das empresas, 30% foram classificadas em uma faixa de menor risco, enquanto metade permaneceu na mesma faixa e 20% passou para uma faixa de risco maior.

Atenção! Vale lembrar que, quanto menor a faixa de risco, maior a probabilidade de obter crédito e taxas de juros mais baixas!

A análise também destacou uma redução de 10,4% nas taxas de juros nas operações de crédito pessoal não consignado para novos mutuários, ou seja, pessoa que realiza um empréstimo com a finalidade de adquirir um bem. O spread bancário, que representa a diferença entre os juros pagos pelas instituições em investimentos e os juros cobrados em empréstimos e financiamentos, diminuiu. Isso significa que os consumidores pagaram menos juros em suas operações financeiras.

Benefícios do Registro no Cadastro Positivo

Ok, mas o que é cadastro positivo e como impacta o acesso a crédito? Vejamos agora que ele oferece inúmeras vantagens para os consumidores. Aqui estão algumas delas:

Acesso a Condições de Crédito Aprimoradas:

Ao possuir um histórico financeiro positivo registrado no Cadastro Positivo, os consumidores podem desfrutar de condições de crédito aprimoradas, como taxas de juros mais reduzidas, limites de crédito mais elevados e prazos de pagamento mais favoráveis. Isso significa que podem adquirir empréstimos, financiamentos e cartões de crédito com termos mais vantajosos.

Avaliação de Crédito Mais Equitativa:

O Cadastro Positivo proporciona às instituições financeiras acesso a um histórico financeiro mais abrangente dos consumidores, englobando pagamentos em dia e um histórico de crédito favorável. Isso viabiliza uma avaliação de crédito mais justa e precisa, levando em conta não apenas informações desfavoráveis, mas também as positivas.

Facilidade na Aprovação de Crédito:

O Cadastro Positivo simplifica o processo de aprovação de crédito, especialmente para indivíduos com um histórico de pagamento exemplar. As instituições financeiras dispõem de informações adicionais para avaliar o risco de conceder crédito, aumentando a probabilidade de aprovação de pedidos de empréstimos e financiamentos.

Estímulo ao Planejamento Financeiro:

Ao monitorar o Cadastro Positivo, os consumidores têm a oportunidade de analisar seu histórico de pagamentos e compreender melhor como suas transações financeiras são documentadas. Isso pode incentivar um planejamento financeiro mais eficaz, promovendo o pagamento pontual e a adoção de hábitos de crédito responsáveis. O que sempre prezamos por aqui!

Negociações Mais Favoráveis:

Com um histórico positivo no Cadastro Positivo, os consumidores têm maior margem de negociação com as instituições financeiras. Ao demonstrar um comportamento financeiro sólido, é possível negociar condições mais vantajosas em acordos de renegociação de dívidas, assegurar descontos ou garantir prazos mais flexíveis. E disso nós entendemos e vocês já sabem!

Aliás, se você chegou até aqui é porque se interessa realmente por este tipo de conteúdo, e dado isso nao poderíamos deixar de presenteá-los com um conteúdo exclusivo sobre crédito. Confira agora:

Em resumo, as mudanças na lei tiveram um impacto positivo na disponibilidade de crédito. UFA!

Como vimos, o Cadastro Positivo oferece uma gama de benefícios que vão desde uma análise de crédito mais justa até a possibilidade de obter melhores condições financeiras e estimular práticas financeiras saudáveis. Para os consumidores conscientes de sua situação financeira, a adesão ao Cadastro Positivo pode ser uma estratégia vantajosa para alcançar maior estabilidade econômica e aproveitar as oportunidades de crédito de forma mais favorável.

Agora você está familiarizado com a Lei do Cadastro Positivo e os direitos dos consumidores que ela estabelece.

E aí, gostou do conteúdo? Deixe sua opinião abaixo!

O mundo financeiro está repleto de desafios, e muitos de nós enfrentam situações em que a dívida se acumula além de nossa capacidade de pagamento. Nesses momentos, fazer um acordo de dívida pode parecer uma saída viável. No entanto, é crucial compreender profundamente como essa decisão afetará seu histórico de crédito, um ativo valioso para qualquer pessoa. Neste guia completo, vamos explorar em detalhes como fazer um acordo de dívida pode impactar seu histórico de crédito, fornecer exemplos reais e oferecer orientações detalhadas para que você possa tomar decisões informadas sobre sua saúde financeira. Saiba como fazer um acordo de dívida impactar seu Score de Crédito.

Entendendo o Acordo de Dívida

Antes de mergulharmos nos detalhes dos impactos de um acordo de dívida no seu histórico de crédito, é fundamental entender o que é um acordo de dívida e como ele funciona. Um acordo de dívida é um compromisso entre o devedor (você) e o credor (a instituição financeira ou empresa à qual você deve dinheiro) para resolver uma dívida pendente por um valor inferior ao montante originalmente devido. Esse acordo pode envolver uma redução no valor principal da dívida, a eliminação de juros ou a criação de um plano de pagamento mais acessível.

O Impacto Inicial no Histórico de Crédito

Ao optar por um acordo de dívida, você precisa estar ciente de que isso terá um impacto imediato no seu Score de crédito. A dívida será marcada como “liquidada por acordo” ou “paga por acordo” nos relatórios de crédito, o que poderá indicar que você não conseguiu pagar a dívida conforme originalmente acordado com o credor. Essa marcação afeta sua reputação de pagador confiável e veja como fazer um acordo de dívida pode impactar seu Score de Crédito.

Exemplo: Imagine que você tinha uma dívida de R$ 10.000 em um cartão de crédito e, após negociação, fez um acordo para pagar apenas R$ 5.000. Seu histórico de crédito será atualizado para refletir que a dívida foi “liquidada por acordo,” resultando em uma queda temporária na sua pontuação de crédito.

Quer mais informações sobre como aumentar o seu Score de Crédito? Saiba agora!

A Duração da Marcação no Histórico de Crédito

Outro ponto crucial a ser considerado é que cada instituição tem o seu tempo para retirar o seu nome dos Birôs de crédito. Esse tempo deve ser confirmado junto à sua empresa em questão. De acordo com as agências de crédito, como o SERASA e o SPC, a marcação de “liquidada por acordo” pode permanecer visível por até sete anos, dependendo das regulamentações locais. Durante esse período, a marcação pode impactar sua capacidade de obter crédito favorável e taxas de juros mais baixas. Já em outros casos, certas empresas são no máximo 5 dias úteis para retirar sua restrição da lista de negativados. Como a Saiu Acordo, por exemplo. Conheça mais sobre a empresa neste artigo.

Como fazer um acordo de dívida pode impactar seu Score de Crédito?

Fazer um acordo de dívida pode ter várias vantagens e influenciar positivamente no seu histórico de crédito ao longo do tempo. Vamos explorar algumas das principais maneiras pelas quais essa decisão pode beneficiar sua saúde financeira e sua pontuação de crédito:

Redução do Ônus Financeiro

Ao fazer um acordo de dívida, você pode reduzir significativamente o montante total que precisa ser pago. Isso alivia o peso das dívidas, permitindo que você se livre delas mais rapidamente e, assim, evite juros acumulados e custos adicionais.

Evitar Processos de Cobrança e Ações Judiciais

Em alguns casos, quando as dívidas não são pagas, os credores podem optar por iniciar processos de cobrança ou ações judiciais. Fazer um acordo de dívida pode evitar esses cenários desgastantes, impedindo que a situação se agrave ainda mais.

Recuperação de sua Credibilidade Financeira

Embora um acordo de dívida inicialmente impacte negativamente seu histórico de crédito, ao cumprir os termos do acordo, você demonstra responsabilidade financeira. Isso pode ser percebido positivamente pelos credores, que poderão considerar você um candidato mais confiável no futuro. Aí sim!!

Melhoria do Score de Crédito a Longo Prazo

Ao pagar regularmente as parcelas do acordo e manter outras contas em dia, você começa a reconstruir sua pontuação de crédito. Com o tempo, a tal marcação de “liquidada por acordo” terá menos impacto, e seu score de crédito começará a subir novamente. UFA!!

Exemplo: Carla estava lutando com dívidas de cartão de crédito e optou por fazer um acordo com o banco. Embora sua pontuação de crédito tenha diminuído inicialmente, ela fez todos os pagamentos conforme o acordo. Após alguns meses, seu score de crédito estava em ascensão, e ela conseguiu obter um empréstimo com taxas mais baixas para comprar um carro.

Portanto, considerando essas vantagens, fazer um acordo de dívida é uma estratégia inteligente para se livrar de dívidas onerosas e recuperar seu histórico de crédito. Certifique-se de entender completamente os termos do acordo, manter o compromisso com os pagamentos e adotar práticas financeiras responsáveis para aproveitar ao máximo os benefícios a longo prazo.

Reconstrução Gradual do Histórico de Crédito

Já entendemos que fazer um acordo de dívida não significa que seu histórico de crédito esteja prejudicado. Com responsabilidade financeira, é possível começar a reconstruir sua pontuação de crédito. Aqui estão algumas medidas que podem ajudar nesse processo:

Pague as Contas Pontualmente: Certifique-se de pagar todas as contas em dia, incluindo as que não estão relacionadas ao acordo de dívida.

Evite Novos Atrasos: Evite atrasos adicionais em pagamentos de contas ou novas dívidas, pois esses eventos também afetam negativamente seu histórico de crédito.

Controle Suas Finanças: Desenvolva um orçamento realista e siga-o rigorosamente para evitar futuros problemas financeiros.

Mantenha um Mix de Crédito: Ter diferentes tipos de crédito (por exemplo, cartão de crédito, empréstimo pessoal) em seu nome pode ser benéfico para diversificar seu perfil de crédito.

Exemplo: Maria fez um acordo de dívida há três anos e, desde então, tem seguido essas práticas financeiras responsáveis. Seu Score de crédito melhorou consideravelmente durante esse período.

A Importância do Planejamento Financeiro

Independentemente de optar por um acordo de dívida ou por uma das alternativas mencionadas, o planejamento financeiro é essencial para manter sua estabilidade financeira e proteger seu histórico de crédito. E nós sempre frisamos isso por aqui. Um orçamento bem elaborado, que leve em conta suas despesas, receitas e metas financeiras, é a base para uma vida financeira saudável.

Exemplo: João enfrentou dificuldades financeiras e optou por consolidar suas dívidas em um empréstimo com taxas de juros mais baixas. Além disso, ele criou um orçamento rigoroso que o ajudou a manter suas finanças sob controle e a evitar futuras dívidas.

Conclusão

Em resumo, agora você já sabe como fazer um acordo de dívida pode impactar seu Score de Crédito. Fazer uma negociação pode ser uma estratégia financeira inteligente, repleta de vantagens positivas. Reduzir o ônus financeiro, evitar processos de cobrança e ações judiciais, recuperar a credibilidade financeira e, principalmente, melhorar seu score de crédito a longo prazo são resultados tangíveis de um acordo de dívida bem administrado.

Ao assumir o compromisso de cumprir os termos do acordo e manter uma gestão financeira responsável, você estará trilhando o caminho para um futuro financeiro mais seguro e estável. Portanto, lembre-se de que, embora o impacto inicial possa ser desafiador, as recompensas financeiras e a possibilidade de um score de crédito mais elevado fazem do acordo de dívida uma escolha estratégica que pode beneficiar sua saúde financeira a longo prazo.

Já conhecia as vantagens de fazer um acordo de dívida como solução para suas pendências? Já conhecia essa possibilidade? Nos conte o que achou do conteúdo.

Fatura de energia atrasada, saldo estourado no cartão de crédito, saldo negativo na conta bancária e dívidas pendentes no mercado. Se essa é a sua situação ou pelo menos parecida, saiba que não está sozinho. Mesmo! Infelizmente… Milhões de indivíduos enfrentam diariamente o desafio de eliminar suas dívidas. Mas como escolher qual dívida pagar primeiro?

Segundo dados da Serasa de abril de 2022, mais de 66 milhões de brasileiros estão inadimplentes. O relatório de maio da Confederação Nacional do Comércio (CNC) revela que 28,7% das famílias no país têm contas ou dívidas atrasadas, o que representa o maior número desde janeiro de 2010. Assustador, não é mesmo?

Dívidas relacionadas ao cartão de crédito, carnês, financiamentos de veículos e residências, empréstimos e cheques especiais dominam o cenário financeiro brasileiro. Esses compromissos consomem, em média, mais de 30% da renda dessas famílias, sendo que em alguns casos, mais da metade do orçamento é destinada a essas obrigações financeiras.

As dívidas também afetaram contas essenciais, como as de luz, água e gás. De fato, essas contas agora representam as principais dívidas para quase 23% dos inadimplentes, de acordo com a Serasa. Como então resolver essa situação? Como escolher qual dívida pagar primeiro?

Uma estratégia adotada por 70% dos endividados é selecionar qual conta pagar em primeiro lugar. Continue lendo para entender como priorizar suas dívidas quando não é possível pagar todas de uma vez.

Assista ao vídeo a seguir antes de prosseguir para achar a melhor forma de negociar suas dívidas:

Primeiro Passo

Supere a culpa! Aqueles que enfrentam dívidas sabem que elas não impactam apenas o bolso, mas também a mente e a rotina. Pode ser desafiador dormir bem, manter o foco no trabalho, socializar com amigos e familiares. Um estudo da Serasa revelou que 62% dos endividados afirmam que suas dívidas afetam seus relacionamentos, 85% sofrem de insônia devido a elas, e 88% se sentem envergonhados pela situação.

“O endividamento tem um peso emocional muito grande. Não é uma questão fácil e traz sofrimento. Encarar a própria realidade passa por um processo interno de autoconhecimento e de autocuidado. Quem tem dívida tem o seu futuro comprometido porque não consegue fazer planejamento de longo prazo, até de coisas mais simples, por isso sente essa culpa”

afirma a economista Regiane Vieira, da consultoria Reconomizar.

No entanto, essas emoções negativas muitas vezes são negligenciadas quando se busca sair das dívidas. Regiane destaca que essas questões emocionais devem ser abordadas como um primeiro passo importante no processo de recuperação financeira.

Muitas vezes, a ansiedade resultante desses sentimentos pode levar a decisões precipitadas, como pegar empréstimos sem avaliar adequadamente, resultando em mais despesas de juros. Portanto, antes de pensar em qual dívida pagar primeiro e como sair das dívidas, é crucial lidar com a culpa, compreendendo que a situação financeira complexa não se deve apenas à falta de organização e planejamento.

Calma! Vamos lá…

Fatores externos, como o desemprego que afeta 10,5% da população, também contribuem para a situação. A renda média por pessoa em 2021 foi de R$ 1.353, o valor mais baixo em uma década, de acordo com o IBGE. Além disso, a inflação de quase 12% em um ano e juros crescentes tornam ainda mais difícil cuidar as despesas do mês. Nós sabemos…

Tudo isso reflete a sensação generalizada de que o dinheiro disponível todo mês é insuficiente para cobrir as despesas e as dívidas. Além disso, as dívidas estão se acumulando, comprometendo uma parcela cada vez maior do orçamento.

Regiane Vieira ressalta que o endividamento não se resume à falta de educação financeira, mas também envolve questões estruturais que limitam o patrimônio pessoal. Portanto, é importante reconhecer que há fatores fora de seu controle que afetam suas finanças e suas dívidas.

No entanto, isso não significa que você deve se acomodar e esperar que a situação melhore por conta própria. A ideia é minimizar as emoções e tomar decisões racionais ao focar no que você pode controlar para sair das dívidas. O próximo passo é avaliar qual conta pagar primeiro.

Como escolher qual dívida pagar primeiro?

Para entender como priorizar as dívidas e contas em atraso, siga os passos a seguir. Primeiro, diminua a emoção da situação, depois liste todas as dívidas para determinar a prioridade de pagamento de forma racional. Foco!

Nesse processo, registre todas as dívidas e contas atrasadas, incluindo a conta de luz vencida, o dinheiro emprestado de familiares e as compras pendentes no mercado. Faça um levantamento detalhado de tudo o que deve, incluindo:

Credor: Quem é o credor dessa dívida? É um banco, financeira, parente, ou o proprietário do mercado?

Prazo: Há quanto tempo essa dívida está atrasada? É uma questão de dias, semanas, meses? No caso de empréstimos e financiamentos, é importante saber quantos meses ou anos ainda restam para quitar a dívida.

Valor: Qual é o valor exato de cada dívida? Quanto você já pagou? Quanto ainda falta pagar? Esse detalhe é especialmente relevante para dívidas parceladas, como empréstimos. É importante saber o valor inicial contratado.

Entenda mais sobre CET neste artigo e saiba o valor exato de cada dívida.

Juros e Multas: Qual é o custo associado a essa dívida? Ou seja, quanto você está pagando em juros ao quitar a dívida em dia? E quais são os juros após o vencimento? Cada instituição financeira tem suas próprias regras. Se não tiver essa informação, entre em contato com o credor para esclarecer.

Em geral, as dívidas com taxas de juros mais altas, como cartão de crédito e cheque especial, devem ser priorizadas, pois podem aumentar rapidamente se não forem pagas. No entanto, isso não significa que você deve negligenciar as contas de serviços públicos, pois o corte de eletricidade ou água pode gerar problemas ainda maiores. Já imaginou?

Um ótimo caminho para quem não sabe por onde começar pode aparecer lendo nosso post guia para uma boa negociação.

Ordem de Prioridade

Uma abordagem aconselhável e comum para priorizar dívidas é seguir esta ordem:

Dívidas com juros mais altos:

Incluem cartão de crédito, cheque especial e empréstimos com taxas elevadas. Fuja deles!

Dívidas com garantias:

Se você tem dívidas garantidas por bens, como empréstimos com garantia de imóvel ou de veículo, pode ser uma prioridade, pois a perda desses bens é uma consequência direta do não pagamento.

Contas de serviços públicos:

Pagar contas de luz, água e gás é essencial para manter sua casa funcionando.

Dívidas com familiares ou amigos:

Se você deve dinheiro a pessoas próximas, considera-se uma prioridade moral pagar essas dívidas.

Dívidas com juros mais baixos:

Se você tem empréstimos ou financiamentos com taxas de juros mais baixas, como um financiamento habitacional ou um empréstimo com uma taxa favorável, essas dívidas podem ser priorizadas depois de resolver as dívidas mais caras.

Lembre-se de que essa é apenas uma abordagem geral e que a priorização pode variar dependendo da sua situação pessoal.

Por exemplo: se você estiver enfrentando o corte iminente de um serviço público essencial, como eletricidade ou água, pode ser necessário priorizar essa conta, independentemente dos juros envolvidos.

Além disso, se você tiver um plano de negociação com um credor que oferece a oportunidade de quitar uma dívida com desconto, pode ser uma escolha estratégica priorizar essa dívida, desde que o acordo seja vantajoso.

Quando priorizar suas dívidas, é fundamental criar um orçamento realista para garantir que você tenha fundos disponíveis para pagar as dívidas selecionadas enquanto mantém as despesas básicas. Se necessário, ajuste seu estilo de vida mesmo que temporariamente para acomodar pagamentos de dívidas. Essa pode ser uma oportunidade de avaliar seus gastos e identificar áreas onde você pode economizar.

Mantenha-se em Comunicação com Seus Credores

Além de determinar qual dívida pagar primeiro, é importante manter uma comunicação aberta com seus credores. Se você está passando por dificuldades financeiras e não pode pagar integralmente suas dívidas, muitas instituições financeiras estão dispostas a trabalhar com você para encontrar soluções.

Aqui estão algumas etapas que você pode seguir ao entrar em contato com seus credores:

Entre em contato o mais cedo possível:

Se você perceber que não poderá pagar uma dívida, entre em contato com o credor o mais rápido possível. Ignorar a situação pode levar a atrasos maiores e possíveis ações judiciais. Xiiii….

Explique sua situação:

Seja honesto sobre suas dificuldades financeiras e explique por que você não pode pagar a dívida. Isso pode incluir perda de emprego, despesas médicas inesperadas ou outras circunstâncias imprevistas.

Negocie um acordo:

Pergunte ao credor se eles estão dispostos a negociar um acordo de pagamento. Isso pode envolver a redução dos juros, o alongamento do prazo de pagamento ou um desconto no valor total da dívida.

Obtenha acordos por escrito:

Certifique-se de que qualquer acordo que você faça com o credor seja documentado por escrito. Isso protege você e garante que ambas as partes entendam os termos do acordo.

Cumpra o acordo:

Depois de chegar a um acordo com o credor, certifique-se de cumprir as condições do acordo. Isso pode envolver fazer pagamentos mensais ou em uma data específica.

Mantenha a comunicação:

Continue a manter contato com o credor à medida que você paga a dívida. Se você tiver dificuldades em fazer um pagamento, comunique-se com antecedência para evitar problemas. Consideramos este ponto essencial para o seu planejamento.

Consulte um consultor financeiro:

Se você está lutando para lidar com várias dívidas, pode ser útil procurar aconselhamento de um consultor financeiro. Eles podem ajudá-lo a criar um plano para lidar com suas dívidas de maneira eficaz.

Lembre-se de que cada credor pode ter políticas diferentes quando se trata de negociação de dívidas, portanto, as opções disponíveis podem variar. No entanto, muitas instituições financeiras estão dispostas a trabalhar com devedores que estão passando por dificuldades financeiras, desde que haja uma comunicação aberta e honesta.

Evite Soluções Rápidas e Empréstimos de Alto Risco

Quando você está lutando com dívidas, pode ser tentador recorrer a soluções rápidas ou a empréstimos de alto risco, como empréstimos consignados, empréstimos com garantia de automóvel ou empréstimos de agiotas. No entanto, essas opções geralmente têm altas taxas de juros e podem piorar sua situação financeira a longo prazo.

Aqui estão algumas soluções comuns de empréstimos que você deve evitar, a menos que tenha avaliado cuidadosamente todas as outras opções:

Empréstimos de agiotas: Empréstimos de agiotas ou empréstimos ilegais podem parecer uma maneira fácil de obter dinheiro, mas eles frequentemente têm taxas de juros exorbitantes e práticas bem perigosas.

Empréstimos consignados: Esses empréstimos descontam pagamentos diretamente de seu salário ou benefício do INSS. Embora possam oferecer taxas de juros mais baixas, é importante ter cuidado para não comprometer uma parte muito grande de sua renda com esses empréstimos.

Empréstimos com garantia de veículo ou imóvel: Esses empréstimos usam seu veículo ou imóvel como garantia. Se você não conseguir pagar, corre o risco de perder esses bens.

Empréstimos de dia de pagamento: Empréstimos de dia de pagamento podem ser tentadores, mas eles geralmente têm taxas de juros extremamente altas e podem levar a um ciclo de dívida.

Em vez de recorrer a empréstimos de alto risco, é importante explorar alternativas mais seguras e sustentáveis para lidar com suas dívidas. Isso pode incluir a negociação com seus credores, a busca de aconselhamento financeiro ou a criação de um plano de pagamento estruturado.

Considere a Ajuda de um Profissional Financeiro

Se você está enfrentando dificuldades significativas para gerenciar suas dívidas e não consegue encontrar uma solução viável por conta própria, pode ser uma boa ideia procurar a ajuda de um profissional financeiro. Um consultor financeiro, um planejador financeiro certificado ou uma agência de aconselhamento financeiro sem fins lucrativos pode ajudá-lo a criar um plano de ação para lidar com suas dívidas.

Aqui estão algumas maneiras pelas quais um profissional financeiro pode ajudar:

Avaliação da situação financeira:

Um profissional pode avaliar sua situação financeira atual, incluindo renda, despesas e dívidas, para entender completamente sua posição financeira.

Desenvolvimento de um plano de pagamento:

Com base em sua situação financeira, um profissional pode ajudá-lo a desenvolver um plano de pagamento estruturado para quitar suas dívidas ao longo do tempo.

Negociação com credores:

Eles podem entrar em contato com seus credores em seu nome e negociar acordos favoráveis para reduzir taxas de juros, diminuir pagamentos ou até mesmo liquidar dívidas com desconto.

Educação financeira:

Um profissional financeiro pode fornecer orientações sobre como melhorar suas habilidades financeiras e evitar futuros problemas de dívidas.

Ao trabalhar com um profissional financeiro, é importante escolher alguém que seja respeitável e tenha experiência em ajudar pessoas a lidar com dívidas. Verifique suas credenciais e reveja as taxas envolvidas antes de prosseguir.

Lembre-se de que, embora a ajuda de um profissional financeiro possa ser valiosa, ela não substitui a necessidade de compromisso pessoal e responsabilidade financeira. Você ainda deve estar disposto a fazer as mudanças necessárias em seu estilo de vida e seguir o plano de pagamento estabelecido.

Pronto!

Lidar com dívidas pode ser desafiador, mas não é impossível. Ao priorizar suas dívidas, manter comunicação aberta com seus credores, evitar soluções de alto risco e considerar a ajuda de um profissional financeiro quando necessário, você pode criar um plano eficaz para sair das dívidas e reconstruir sua saúde financeira.

Lembre-se de que o processo de pagamento de dívidas pode levar tempo, então seja paciente e persistente. Com o tempo e o esforço adequados, é possível se libertar das dívidas e construir um futuro financeiro mais seguro.

E aí, gostou com conteúdo?

Deixe sua contribuição abaixo! Continue por aqui para mais artigos como este.

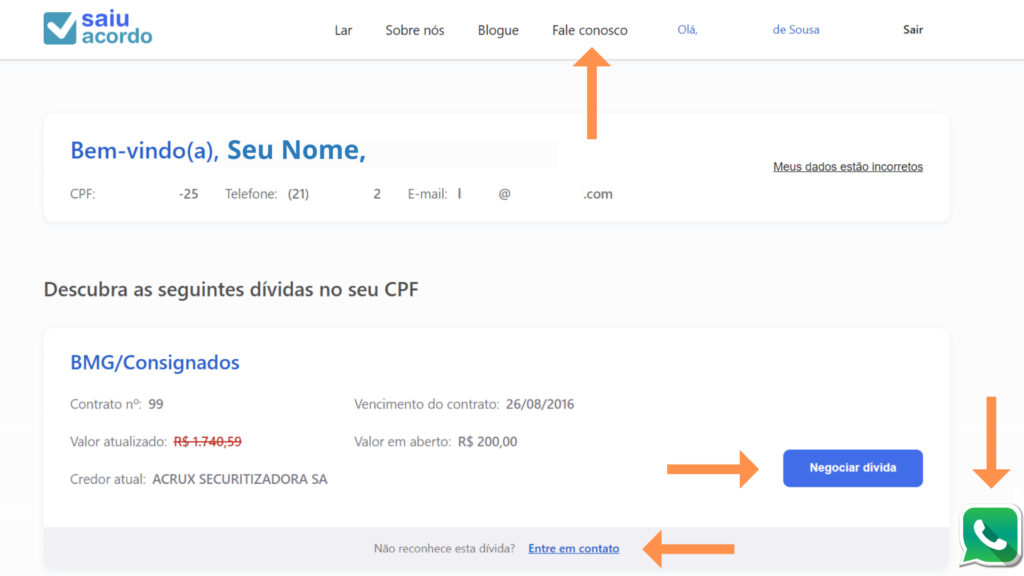

No mundo atual, a tecnologia tem proporcionado uma maior praticidade e agilidade em diversos aspectos da vida, inclusive no gerenciamento de finanças. Empresas securitizadoras têm adotado soluções inovadoras para facilitar a vida de seus clientes, e uma delas é, por exemplo, o portal de autoatendimento da Saiu Acordo. Desenvolvido para fornecer informações detalhadas sobre dívidas, acordos em aberto, atrasados ou cancelados, esse portal oferece uma visão transparente e eficaz das obrigações financeiras dos clientes em situação de inadimplência. Se você é nosso cliente ou tem curiosidade em saber como funciona o sistema, continue lendo para descobrir como se consultar no portal Saiu Acordo.

O que é a Saiu Acordo?

Primeiramente, a Saiu Acordo é uma empresa de assessoria de recuperação de dívidas, especializada na negociação de créditos inadimplentes, um braço da securitizadora Acrux.

A princípio, quer saber o que é uma empresa securitizadora e o que elas fazem na prática? Confira agora e compreenda na íntegra a continuação de nosso artigo.

Originalmente conhecida como Acordo Easy, agora é chamada afetuosamente de Saiu Acordo. Foi fundada em 2021 com a missão de ajudar milhões de brasileiros a se libertarem do peso das dívidas. Nesse sentido, juntamente a essa ideia, foi criado um portal de autoatendimento revolucionário que permite que os clientes acessem informações cruciais atualizadas sobre suas dívidas e acordos diretamente pela internet. Sendo assim, de forma prática, rápida e segura.

Quais são as vantagens?

Esse sistema é particularmente relevante os clientes que possuem pendências com a empresa. Por certo, as vantagens desse portal incluem:

Acesso Simplificado: Os clientes não precisam mais aguardar longos períodos no telefone ou em filas para obter informações sobre suas dívidas. A Saiu Acordo oferece uma plataforma intuitiva e de fácil acesso para visualizar todas as informações necessárias.

Transparência Total: A transparência é fundamental quando se trata de dívidas e acordos financeiros. O portal disponibiliza todas as informações relevantes de forma clara e concisa, permitindo que os clientes entendam a situação de suas obrigações.

Gerenciamento Autônomo: Com acesso ao portal Saiu Acordo, os clientes têm mais controle sobre suas dívidas. Eles podem visualizar o status de seus acordos, o saldo devedor, o número de parcelas restantes e até mesmo o Custo Efetivo Total (CET) de suas dívidas.

Já falamos por aqui sobre CET. Quer conhecer mais sobre essas siglas? Então, confira o artigo que selecionamos especialmente para sanar essa dúvida.

Passo a Passo para Consultar no Saiu Acordo:

Para acessar as informações completas sobre seus acordos de dívidas através do Saiu Acordo e ter acesso ao seu caso detalhado siga este passo a passo simples:

Acesse ao Portal:

Abra o seu navegador e acesse o site oficial do portal Saiu Acordo. saiuacordo.com.br/

Cadastrando Login:

Caso já tenha uma conta no portal, faça login utilizando suas credenciais. Mas, se for o seu primeiro acesso, siga o processo de cadastro fornecendo as informações solicitadas.

Digite o seu CPF no campo sinalizado pela seta laranja.

Criando sua conta:

Digite o seu número de celular com o prefixo de sua cidade no campo sinalizado pela seta laranja.

Logo após esse passo digite o endereço de e-mail que mais usa no campo sinalizado pela seta cor de rosa.

É imprescindível que você tenha pleno acesso a este endereço de e-mail.

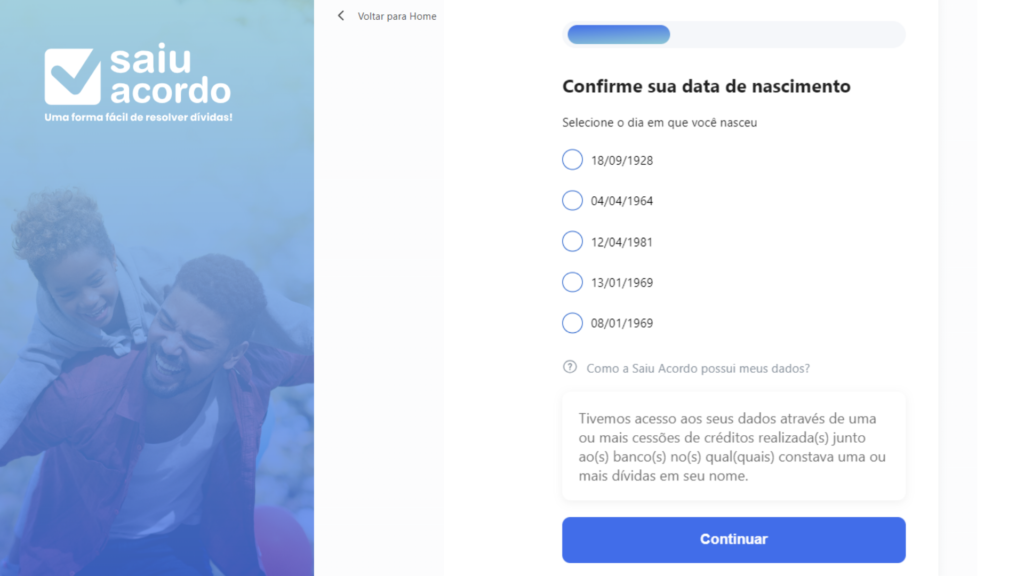

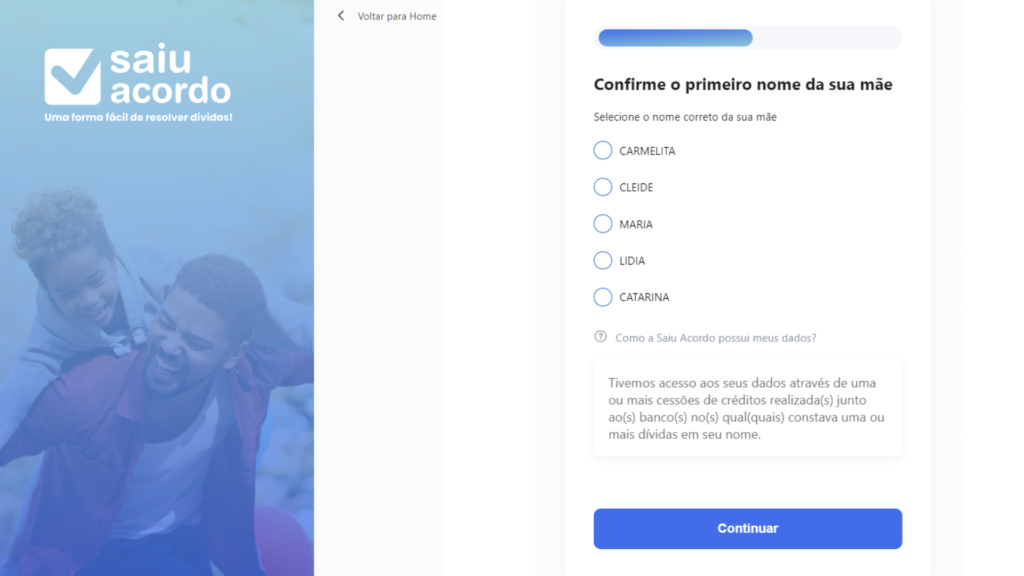

Confirmando dados:

Confirme sua data de nascimento identificando a alternativa correta.

Logo depois, confirme o o primeiro nome de sua filiação.

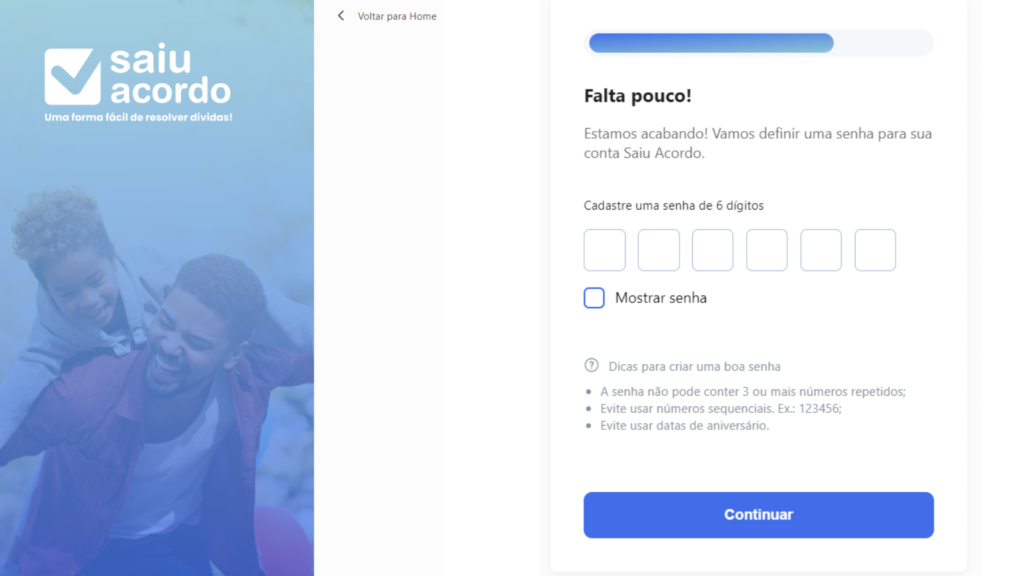

Criando uma senha:

Agora cadastre uma senha de 6 dígitos para ter acesso ao seu login.

Aconselhamos que anote em algum lugar seguro.

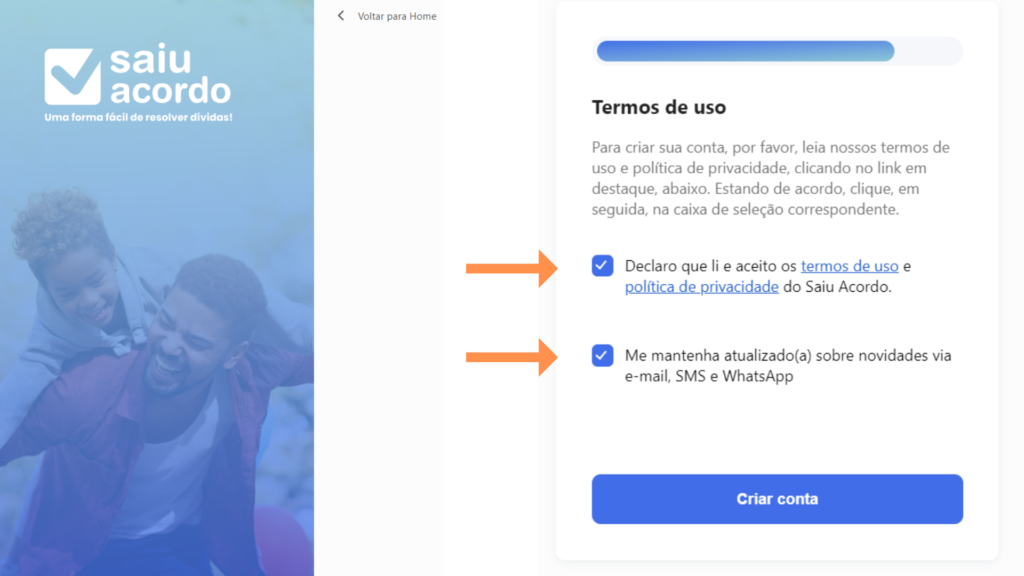

Aceite os termos de uso:

Leia e aceite os termos de uso e preencha os botões sinalizados pelas setas laranjas. Mantenha-se sempre atualizado sobre nossas campanhas de negociações e descontos exclusivos para se livrar das dívidas o quanto antes.

Valide seu cadastro por e-mail:

Você receberá um código por e-mail para validar e confirmar o seu cadastro. Será o mesmo e-mail inserido lá no início junto ao número de celular. Insira esse código de 6 dígitos no campo sinalizado pela seta laranja e continue.

Pronto!

Após este último passo você já terá acesso a área de membros e acesso aos seus contratos e negociações.

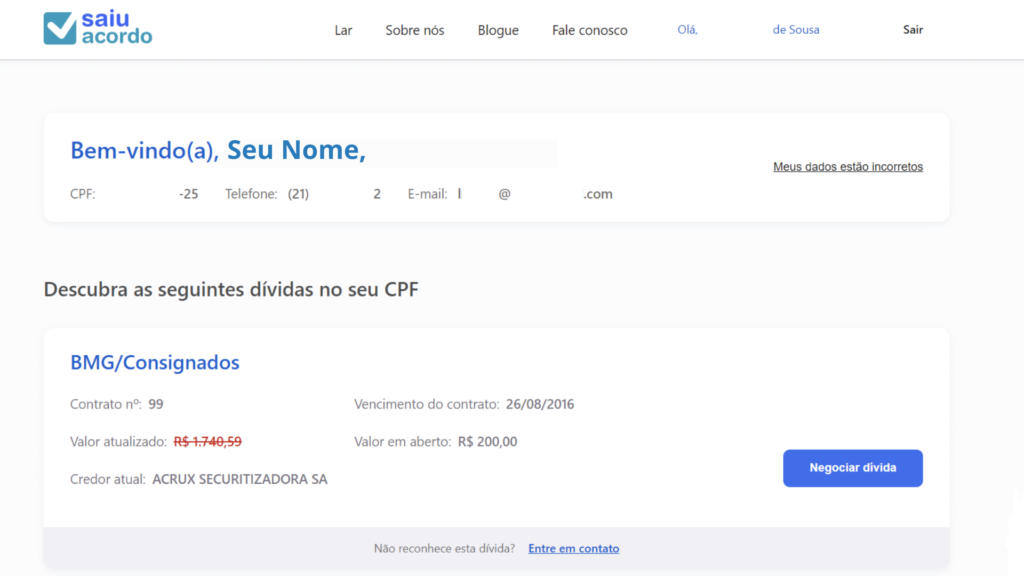

Identificação de Contratos:

Uma vez logado, você será direcionado para o painel principal. Nessa área, você poderá visualizar todos os contratos associados ao seu CPF ou identificação.

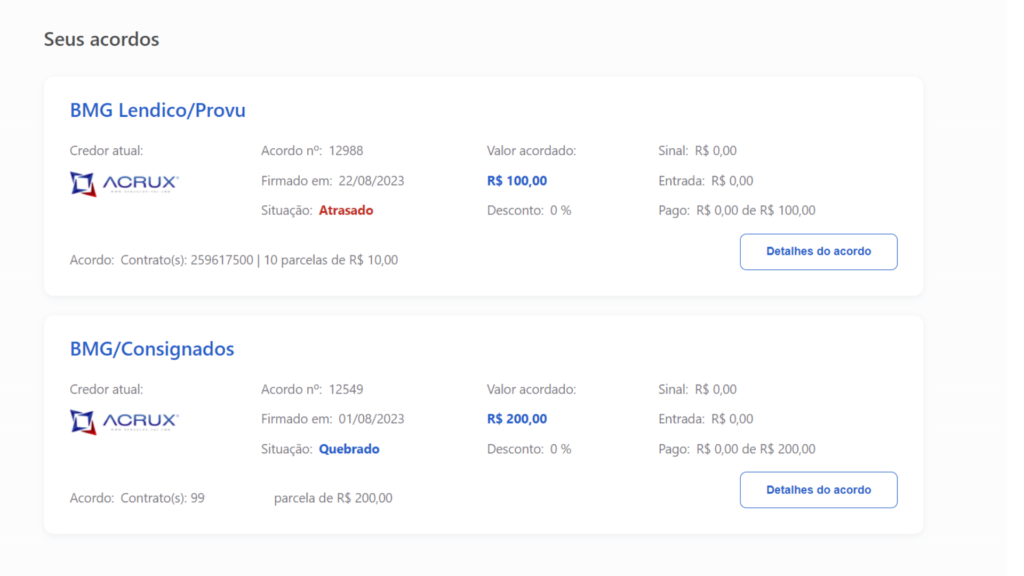

Detalhes do Acordo:

Escolha o contrato que deseja consultar e clique nele para ver os detalhes. Aqui, você encontrará informações como o status atual do acordo, o número de parcelas pagas e restantes, o CET, saldo devedor e mais…

Acesso ao boleto:

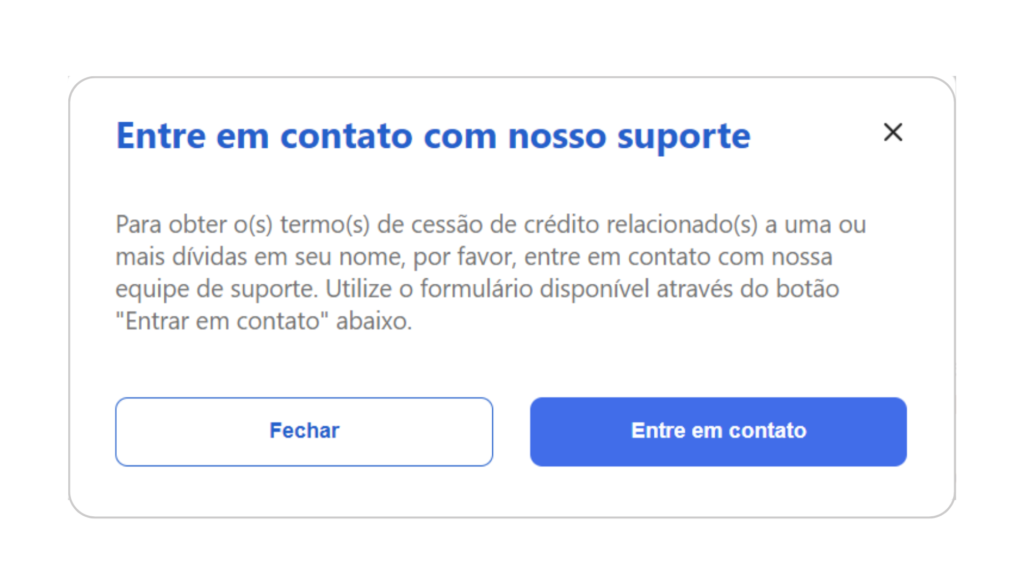

Ao clicar em “Detalhes do acordo”, você encontrará a seguinte página:

Para ter acesso ao seu boleto referente ao mês presente é so clicar em “Ver boleto”, conforme sinalizamos com a seta. Ele abrirá automaticamente, se forma segura e prática.

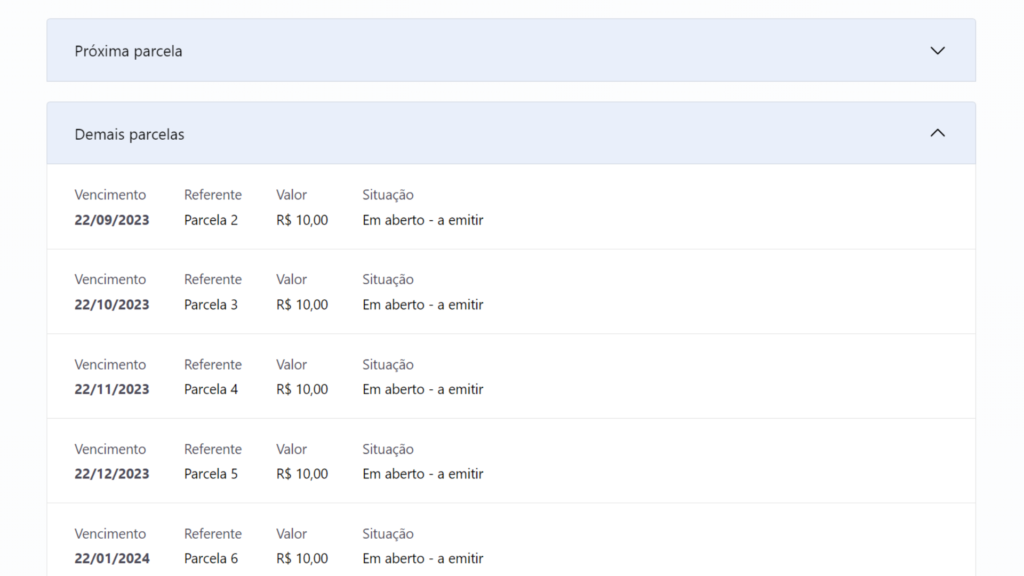

Acesso ao número restante de parcelas:

É o controle necessário para o seu planejamento a longo prazo. Fácil e intuitivo, com a tecnologia a seu favor.

Lembre-se:

A qualquer momento é possível encontrar o botão “Fale conosco”, “Entre em contato” e “Negociar dívida”, eles são canais direto para nosso atendimento humanizado e te colocará em contato rápido com nossos atendentes. Assim como o botão fixo do aplicativo de mensagens WhatsApp que estará presente em toda consulta.

Não hesite em usá-los em casos de dúvidas ou maiores necessidade.

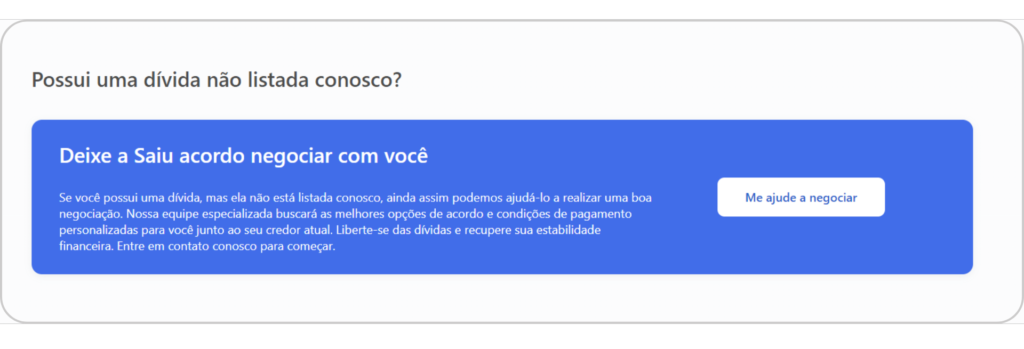

E mais:

Caso seu CPF não esteja cadastrado em nossa base de dados, nao desanime! Temos um espaço reservado especialmente para o seu caso.

Sendo assim, podemos te ajudar a negociar em outras diversas situações. Conte com a gente e nossas negociações humanizadas em diversas circunstâncias financeiras.

Incrível, não é mesmo?

Que tal averiguar sua situação financeira com a Saiu Acordo agora mesmo?

Pronto!

Com toda a certeza, o portal Saiu Acordo é uma solução inovadora que simplifica significativamente a consulta e o gerenciamento de acordos de dívidas para clientes inadimplentes.

Portanto, ao proporcionar acesso rápido e fácil a informações importantes, como o saldo devedor, o número de parcelas restantes e o CET, esse portal oferece mais controle e transparência sobre a situação financeira.

Fundamental para seu processo de desendividamento e caminhada para a prosperidade. Sendo assim, para pessoas em situação de inadimplência, a Saiu Acordo é uma ferramenta valiosa que demonstra o poder da tecnologia na otimização das finanças pessoais. Ou seja, tudo em prol do seu sucesso.

E aí, já conhecia o nosso portal? Já é nosso cliente?