As dívidas são uma realidade para a maioria das pessoas em algum momento de suas vidas. No entanto, quando se trata de dívidas, é essencial entender a dinâmica entre o tamanho da dívida e a taxa de juros associada a ela. Muitas vezes, as pessoas se deparam com a decisão de escolher entre uma dívida pequena com altos juros ou uma dívida grande com juros baixos. Ambas têm suas implicações financeiras e emocionais, mas qual delas é a pior opção? Dívida pequena com alto juros X dívida grande com baixo juros? Neste artigo, exploraremos os prós e contras de cada cenário, analisando diferentes perspectivas e oferecendo insights para ajudá-lo a tomar decisões financeiras mais informadas.

Dívida Pequena com Alto Juros

Vantagens

1. Pagamento mais rápido

Uma dívida pequena com altos juros geralmente significa que você estará pagando menos dinheiro ao longo do tempo. Isso ocorre porque os juros estão sendo aplicados a um valor menor, o que permite que você quite a dívida mais rapidamente. Se você está focado em eliminar a dívida o mais rápido possível, essa pode ser uma escolha atraente.

2. Menos estresse a longo prazo

Embora os altos juros possam ser assustadores, a duração da dívida será mais curta. Isso significa que você terá menos tempo para se preocupar com a dívida em sua vida. A ansiedade associada à dívida pode ser debilitante, e pagar uma pequena dívida com altos juros pode ser uma maneira de aliviar essa pressão mais cedo. UFA!

Desvantagens

1. Maior pagamento mensal

Dívidas com altos juros normalmente requerem pagamentos mensais mais elevados. Isso pode ser um fardo financeiro significativo, especialmente se você já está com um orçamento apertado. Os altos pagamentos mensais podem dificultar a gestão de suas finanças diárias e limitar suas opções.

2. Menos dinheiro disponível para investir

Ao destinar uma grande parte de sua renda para pagar uma dívida com altos juros, você terá menos recursos disponíveis para economizar e investir.Sendo assim, isso pode retardar seu progresso em direção a objetivos financeiros de longo prazo, como aposentadoria ou educação dos filhos.

Dívida Grande com Baixo Juros

Vantagens

1. Pagamentos mensais mais baixos

Primeiramente, uma dívida grande com juros baixos geralmente resulta em pagamentos mensais mais baixos. Isso pode facilitar a gestão de suas finanças e proporcionar um alívio imediato em seu orçamento mensal. Você terá mais flexibilidade para gastar dinheiro em outras áreas ou investir em suas metas financeiras.

2. Oportunidade de investimento

Em segundo lugar, com pagamentos mensais mais baixos, você terá a oportunidade de investir o dinheiro extra. Investir pode gerar retornos significativos a longo prazo e aumentar sua riqueza pessoal. Se os retornos dos investimentos forem superiores à taxa de juros da dívida, você poderá se beneficiar financeiramente.

Desvantagens

1. Mais tempo para quitar a dívida

A desvantagem de uma dívida grande com juros baixos é que você estará pagando por um período mais longo. Isso significa que, ao longo do tempo, você pagará mais em juros, mesmo que a taxa seja baixa. Se você preferir se livrar rapidamente das dívidas, essa pode não ser a melhor opção. Fique de olho!

2. Custo total mais alto

Embora os juros sejam baixos, o custo total de uma dívida grande pode ser substancialmente mais alto do que uma dívida pequena com altos juros. Isso ocorre porque você estará pagando juros ao longo de um período prolongado.

Para responder a pergunta de forma mais segura ainda e optar com mais cautela entre dívida pequena com alto juros X dívida grande com baixo juros e ilustrar as diferentes perspectivas sobre esse dilema, vamos aos exemplos reais e citações de especialistas financeiros:

Exemplo 1: Fernando tem uma dívida de R$ 5.000 com uma taxa de juros de 20%. Se ele escolher pagar a dívida em 1 ano, ele pagará cerca de R$ 1.000 em juros. Isso resulta em pagamentos mensais mais elevados, mas ele se livrará da dívida em um ano.

Exemplo 2: Joana tem uma dívida de R$ 20.000 com uma taxa de juros de 5%. Se ela optar por pagar a dívida em 5 anos, ela pagará cerca de R$ 2.500 em juros ao longo desse período, mas seus pagamentos mensais serão mais baixos.

“A escolha entre dívida pequena com altos juros e dívida grande com juros baixos depende muito da situação individual de cada pessoa. Se você pode pagar pagamentos mensais mais altos e deseja se livrar da dívida rapidamente, a primeira opção pode ser melhor. No entanto, se a estabilidade financeira imediata é importante e você tem a capacidade de investir o dinheiro extra, a segunda opção pode ser mais vantajosa.”

Consultor financeiro John Smith

E falando deste assunto, recomendamos o vídeo a seguir para entender quando uma dívida pode ser vantajosa para a saúde financeira.

Pronto!

A escolha entre uma dívida pequena com altos juros e uma dívida grande com juros baixos não é uma decisão única que se aplica a todos. Depende de suas circunstâncias financeiras, metas pessoais e tolerância ao risco. Cada cenário tem suas vantagens e desvantagens, e a decisão final deve ser baseada em uma avaliação cuidadosa de suas necessidades financeiras.

Se você está preocupado com o estresse associado à dívida e deseja se livrar dela rapidamente, uma dívida pequena com altos juros pode ser a melhor escolha. Por outro lado, se você procura alívio imediato em seu orçamento e deseja aproveitar a oportunidade de investir, uma dívida grande com juros baixos pode ser mais adequada.

Em última análise, é importante criar um plano financeiro que se adapte às suas metas e circunstâncias específicas. Ou seja, como sempre falamos por aqui! Consultar um consultor financeiro pode ser uma opção inteligente para tomar decisões informadas e garantir que você esteja no caminho certo para alcançar a estabilidade financeira. Sendo assim, lembre-se sempre de que a educação financeira é fundamental para tomar decisões financeiras sólidas e alcançar a independência financeira a longo prazo. Afinal, é isso que almejamos e pregamos na Saiu Acordo.

E aí, gostou do conteúdo? Faça sua análise sobre o assunto abaixo, queremos saber sua opinião. Continue por aqui para mais como este!

A educação financeira é um componente essencial para a preparação das crianças para o mundo adulto. No entanto, estatísticas alarmantes mostram que apenas 21% dos brasileiros tiveram acesso à educação financeira durante a infância, e esse acesso é predominantemente limitado às classes sociais mais privilegiadas. A ausência desses ensinamentos na juventude pode ter um impacto significativo na situação financeira dos adultos, levando a problemas como inadimplência e endividamento. Para combater essa situação, é crucial praticar a educação financeira para crianças com as gerações mais jovens. Aproveitando o mês das crianças, abordaremos de forma abrangente o que é a educação financeira infantil, sua importância, os benefícios, como ensiná-la às crianças e dicas práticas para implementá-la em suas vidas.

O que é Educação Financeira para Crianças?

A educação financeira para crianças é a prática de ensinar às crianças os princípios fundamentais relacionados ao dinheiro e às finanças. Seu objetivo principal é equipar as crianças com as habilidades necessárias para administrar suas finanças de forma eficaz e tomar decisões financeiras responsáveis à medida que crescem.

Importância da Educação Financeira para Crianças

A educação financeira desempenha um papel fundamental na preparação das crianças para a vida adulta. Aqui estão algumas das razões pelas quais é importante ensinar finanças desde cedo:

Compreensão do Valor do Dinheiro:

Ao explicar de onde vem o dinheiro e como é conquistado, as crianças aprendem a valorizá-lo desde cedo. Essa compreensão ajuda a moldar seu caráter e personalidade.

Planejamento para o Futuro:

A educação financeira ajuda as crianças a entender o papel do dinheiro em seu futuro. Elas aprendem a importância de economizar e planejar para alcançar metas e objetivos.

Realização de Sonhos:

As crianças aprendem que economizar e poupar dinheiro são os caminhos para realizar seus sonhos, seja uma bicicleta, um videogame ou uma viagem em família.

Vida Adulta Sem Estresse Financeiro:

Aqueles que recebem educação financeira desde cedo têm mais probabilidade de desenvolver hábitos financeiros saudáveis, o que leva a uma vida adulta mais organizada e menos preocupações com dívidas e problemas financeiros.

Principais Vantagens da Educação Financeira para Crianças

Entendimento Precoce do Valor do Dinheiro:

Ensinar às crianças o valor do dinheiro, como ele é ganho e por que deve ser gasto com sabedoria é uma lição crucial que as acompanhará para o resto de suas vidas.

Desenvolvimento de Hábitos de Poupança:

A ideia de poupar dinheiro desde cedo é fundamental. As crianças podem começar com pequenas economias, como uma mesada ou dinheiro de presente, e aprender a administrá-lo.

Conexão Entre Trabalho e Dinheiro:

Ao envolver as crianças em tarefas domésticas e atribuir uma mesada em troca de responsabilidades, elas começam a compreender a relação entre trabalho e ganho financeiro.

Aprender a Fazer Escolhas Financeiras:

A distinção entre necessidades e desejos é uma lição valiosa. As crianças aprendem a priorizar gastos, economizando para o que realmente importa.

Desenvolvimento de Habilidades de Tomada de Decisão:

À medida que as crianças crescem, podem participar cada vez mais das decisões financeiras da família, o que as ajuda a aprimorar suas habilidades de tomada de decisão.

Como Ensinar Educação Financeira para Crianças

Ensinar educação financeira às crianças pode ser uma tarefa gratificante. Aqui estão algumas maneiras práticas de fazer isso:

Use Exemplos Cotidianos:

Mostre às crianças a diferença entre itens essenciais e supérfluosusando exemplos da vida cotidiana.

Incentive a Poupança:

Se a criança recebe uma mesada, incentive-a a poupar parte dela para alcançar objetivos específicos.

Envolver em Atividades Financeiras:

Envolva as crianças em atividades financeiras da casa, como fazer listas de compras e orçamentos familiares.

Promova a Compreensão do Trabalho:

Explique como o trabalho dos pais e de outras pessoas na comunidade contribui para a economia familiar.

Ensine o Valor do Dinheiro Real:

Use dinheiro real para ensinar as crianças sobre notas, moedas e transações financeiras básicas.

Dicas para Ensinar Educação Financeira Infantil

Existem várias estratégias que os pais podem empregar para ensinar educação financeira para crianças. Aqui estão algumas dicas úteis:

Cofrinho com Moedas: Comece com um cofrinho simples e incentive as crianças a economizarem suas moedas.

Livros Infantis sobre Finanças: Leia livros infantis que abordem conceitos financeiros de maneira adequada à idade das crianças.

Jogos de Simulação: Utilize jogos que envolvam simulação de compras e decisões financeiras, como um mercado de brincadeira.

Economia em Casa: Promova a economia em casa, explicando a importância de evitar desperdícios de água, energia elétrica, entre outros.

Participação no Planejamento Financeiro: Convide as crianças a participarem do planejamento financeiro familiar, permitindo que opinem sobre decisões financeiras.

Mesada com Propósito: Ofereça mesada como uma ferramenta de aprendizado, vinculando-a a responsabilidades e objetivos específicos.

Autoavaliação: Reflita sobre suas próprias atitudes em relação ao dinheiro antes de ensinar às crianças, para garantir que você transmita uma mentalidade financeira positiva.

Pronto!

Investir na educação financeira para crianças é um investimento no futuro financeiro das gerações que estão por vir. É uma ferramenta poderosa que capacita as crianças a tomar decisões financeiras responsáveis, a valorizar o dinheiro e a construir uma base sólida para uma vida adulta financeiramente saudável. Lembre-se de que os pais desempenham um papel fundamental nesse processo, servindo como modelos de comportamento financeiro e orientadores na jornada das crianças em direção à independência financeira. Comece a ensinar educação financeira hoje mesmo para garantir um futuro financeiro mais seguro e promissor para seus filhos. Conte com a Saiu Acordo para isso!

E aí, o que achou do conteúdo? Continue por aqui para mais como este!

No universo econômico brasileiro, poucos eventos conseguem ecoar tão profundamente quanto as decisões relacionadas à taxa Selic. A taxa básica de juros da economia brasileira é uma peça-chave que influencia todos os cantos do cenário financeiro, desde os investimentos até o comportamento do consumidor. É como o maestro de uma sinfonia econômica, regendo o ritmo do crescimento, a inflação e a confiança dos investidores.

Nesse contexto, a queda da taxa Selic é uma decisão de grande relevância, que não apenas reflete a visão das autoridades monetárias sobre a economia, mas também molda os destinos de milhões de investidores e tomadores de empréstimos. A cada reunião do Comitê de Política Monetária (Copom), o país aguarda ansiosamente para conhecer o veredito sobre o futuro dos juros básicos. E foi exatamente o que aconteceu recentemente, quando o Copom decidiu pela redução da Selic de 13,25% para 12,75% ao ano, uma decisão que reverberou por todo o sistema financeiro e impactou diretamente o bolso de investidores, empresários e consumidores.

Neste artigo, analisaremos as razões por trás dessa decisão e explorando suas implicações para diferentes aspectos da economia brasileira. Acompanhe-nos nessa jornada para entender como essa mudança afeta seus investimentos, suas perspectivas de crédito e, de forma mais ampla, a trajetória da economia brasileira nos próximos períodos.

Taxa Selic

A Taxa Selic, ou Sistema Especial de Liquidação e Custódia, é a taxa de juros básica da economia brasileira. Ela é definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil e serve como referência para as demais taxas de juros praticadas no país. A Selic é usada como instrumento de controle da inflação e de estímulo ao crescimento econômico.

A importância da Taxa Selic na economia é significativa, pois ela influencia diretamente diversos aspectos, tais como:

Custo do Crédito:

A Selic impacta as taxas de juros de empréstimos e financiamentos. Quando a Selic sobe, os juros tendem a aumentar, tornando o crédito mais caro e desacelerando o consumo e o investimento. Quando a Selic cai, os juros tendem a diminuir, estimulando o acesso ao crédito e impulsionando a economia.

Investimentos:

A taxa Selic afeta a rentabilidade de investimentos em renda fixa, como títulos públicos, CDBs e LCIs. Quando a Selic está alta, esses investimentos tendem a ser mais atrativos. Quando a Selic cai, os investidores podem buscar alternativas mais rentáveis.

Inflação:

A Selic é um dos principais instrumentos do Banco Central para controlar a inflação. Quando a inflação está alta, o Banco Central pode aumentar a Selic para reduzir o consumo e conter os preços. Como já vimos, quando a inflação está sob controle, a Selic pode ser reduzida para estimular o crescimento econômico.

Câmbio:

A taxa Selic também afeta o valor da moeda nacional, o Real. Taxas de juros mais altas atraem investidores estrangeiros em busca de rendimentos maiores, o que pode valorizar o Real. Taxas mais baixas podem ter o efeito oposto.

Confiança dos Investidores:

A estabilidade da Taxa Selic influencia a confiança dos investidores e empresários. Taxas excessivamente voláteis podem gerar incerteza no mercado.

A que se deu a queda da Selic?

Desaceleração Econômica:

O Comitê de Política Monetária (Copom) mencionou que prevê uma desaceleração da economia nos próximos trimestres. Essa desaceleração econômica pode ser uma das razões para a redução da Selic. Quando a economia desacelera, o Banco Central geralmente reduz as taxas de juros para estimular o consumo e o investimento.

Inflação em Queda:

Embora as medidas mais recentes de inflação subjacente ainda estejam acima da meta estabelecida para a inflação, houve uma queda nas medidas de inflação. Isso indica que a pressão inflacionária pode estar diminuindo, permitindo ao Banco Central reduzir as taxas de juros.

Expectativas de Inflação Controladas:

O Copom também destacou que as expectativas de inflação para os anos seguintes estão dentro das metas estabelecidas. Isso significa que o Banco Central acredita que as expectativas de inflação estão sob controle, o que pode dar margem para reduzir as taxas de juros.

Estratégia de Convergência da Inflação:

O Copom mencionou que a decisão é compatível com a estratégia de convergência da inflação para o redor da meta. Isso sugere que a redução da Selic faz parte de uma estratégia para levar a inflação a níveis mais próximos das metas estabelecidas.

Resposta à Conjuntura Econômica:

O Banco Central tem como objetivo adaptar sua política monetária às condições econômicas vigentes. A queda da Selic pode ser vista como uma resposta às mudanças na economia, como a desaceleração econômica mencionada no comunicado do Copom.

Implicações na Renda Fixa

A redução da Taxa Selic para 12,75% ao ano tem diversas implicações nos investimentos em renda fixa. Esses investimentos são diretamente afetados pelas mudanças na taxa de juros básica da economia. Aqui estão algumas das implicações mais importantes:

Menor Rentabilidade nos Investimentos de Renda Fixa:

A Taxa Selic serve como referência para a remuneração de diversos investimentos de renda fixa, como títulos públicos, CDBs, LCIs e LCAs. Quando a Selic cai, as taxas de juros pagas por esses investimentos tendem a diminuir. Isso significa que os investidores podem esperar uma menor rentabilidade em seus investimentos de renda fixa.

Desafios para Alcançar Metas de Rentabilidade:

Com a Selic em queda, investidores que buscam metas de rentabilidade específicas podem encontrar desafios para alcançá-las. Por exemplo, se alguém buscava uma taxa de retorno de 1% ao mês em investimentos de renda fixa, essa meta se torna mais difícil de alcançar com as taxas de juros mais baixas.

Diversificação e Busca por Alternativas:

Com a redução das taxas de juros, os investidores podem considerar diversificar suas carteiras e buscar alternativas de investimento que ofereçam maior rentabilidade. Isso pode incluir investimentos em renda variável, fundos multimercado ou outros ativos financeiros.

Títulos Prefixados e Inflação:

Em um cenário de queda da Selic, títulos prefixados e ativos indexados à inflação (como os Tesouros IPCA+) podem se tornar mais atrativos, pois oferecem taxas de juros predefinidas e podem proteger o investidor contra a erosão do poder de compra devido à inflação.

O investidor pode se beneficiar em cenários inflacionários e com o prêmio real, é uma forma cautelosa de exposição a juros.”

explica Ricardo Sommer, diretor da Sicredi Asset.

Cautela com Prazos Mais Longos:

Investidores que optam por prazos mais longos em títulos de renda fixa devem considerar a possibilidade de que as taxas de juros continuem caindo no futuro. Isso pode afetar a rentabilidade de investimentos de longo prazo, especialmente se as taxas continuarem a diminuir.

Avaliação das Oportunidades de Crédito Privado:

A queda da Selic também pode impactar as taxas de juros oferecidas por investimentos de crédito privado, como CDBs de bancos menores e debêntures corporativas. Os investidores devem avaliar cuidadosamente as oportunidades de crédito privado em busca de rendimentos mais atraentes.

Foco na Diversificação e Estratégia de Investimento:

Com as taxas de juros mais baixas, a diversificação da carteira e uma estratégia de investimento bem planejada se tornam ainda mais importantes para alcançar os objetivos financeiros. Os investidores devem considerar seu perfil de risco e horizonte de investimento ao tomar decisões.

Outros Impactos

A decisão do Comitê de Política Monetária (Copom) de reduzir a Selic também tem impactos significativos nos investimentos em Fundos Imobiliários (FIIs) e ações:

Fundos Imobiliários (FIIs):

Os fundos de recebíveis têm, agora, títulos com taxas muito interessantes, enquanto os de tijolo passam por uma remarcação positiva do patrimônio, com tendência de mais valorização das cotas.”

Kaique Fonseca, economista e sócio da A7 Capital

Atratividade Relativa:

Com a queda da Selic, os FIIs, que historicamente oferecem rendimentos interessantes, se tornam ainda mais atraentes para os investidores em busca de retornos acima da média. Isso ocorre porque os FIIs costumam distribuir rendimentos regulares provenientes de aluguéis e valorização dos imóveis, e esses rendimentos se destacam em um cenário de juros mais baixos.

Potencial de Valorização:

Além dos rendimentos regulares, os FIIs também podem apresentar potencial de valorização de suas cotas no mercado secundário. Com as taxas de juros mais baixas, os investidores podem estar dispostos a pagar mais por essas cotas, impulsionando seu valor de mercado.

Ativos de Renda Fixa:

Muitos FIIs investem em ativos de renda fixa, como Certificados de Recebíveis Imobiliários (CRIs) e Letras Hipotecárias (LHs). Com a queda dos juros, a rentabilidade desses ativos pode se tornar mais competitiva em relação a outras opções de renda fixa, atraindo investidores.

Ações

A Bolsa de Valores:

A redução da Selic geralmente tem um efeito positivo no mercado de ações. Com a queda dos juros, as ações podem se tornar uma alternativa mais atraente em relação a investimentos de renda fixa, especialmente para investidores em busca de maior potencial de valorização.

Setores Beneficiados:

Em um cenário de juros mais baixos, alguns setores específicos tendem a se beneficiar. Por exemplo, o setor imobiliário pode se fortalecer, já que as condições de financiamento imobiliário se tornam mais favoráveis. Empresas de consumo e varejo também podem se beneficiar, pois os consumidores tendem a ter mais poder de compra com juros menores.

Volatilidade:

É importante notar que, embora a queda da Selic possa impulsionar o mercado de ações, também pode aumentar a volatilidade. Os investidores devem estar preparados para lidar com oscilações de curto prazo e manter uma abordagem de investimento de longo prazo.

Escolha de Ativos:

Com a Selic mais baixa, a seleção de ativos individuais se torna crucial. Os investidores podem optar por realizar análises mais detalhadas e selecionar ações de empresas com bons fundamentos e perspectivas de crescimento sólidas.

Fundos de Investimento

“Eles conseguem navegar melhor o cenário que vivemos atualmente, com direções opostas nas economias desenvolvidas e emergentes.”

Clayton Calixto, especialista de portfólio da Santander Asset

Fundos Multimercados:

Os Fundos Multimercados, que investem em diferentes classes de ativos, incluindo renda fixa e renda variável, podem se beneficiar da queda da Selic. Com as taxas de juros mais baixas, a busca por alternativas de investimento que ofereçam retornos atrativos se intensifica. Os gestores desses fundos têm maior flexibilidade para aproveitar oportunidades em diversos mercados.

Fundos de Renda Fixa:

Como já pontuamos, a redução da Selic afeta diretamente a rentabilidade dos Fundos de Renda Fixa. Com a taxa básica de juros mais baixa, os títulos de renda fixa presentes na carteira desses fundos tendem a oferecer retornos menores. Os investidores que buscam segurança e liquidez podem continuar a considerar esses fundos, mas devem estar cientes de que a rentabilidade pode ser mais modesta.

Fundos de Ações:

A queda dos juros pode tornar os Fundos de Ações ainda mais atraentes. Com as taxas de juros mais baixas, os investidores podem buscar alternativas que ofereçam potencial de valorização, e os fundos de ações são uma opção comum. Os gestores desses fundos buscam investir em ações de empresas com perspectivas de crescimento, o que pode se tornar mais atrativo em um ambiente de juros menores.

Fundos de Crédito Privado:

Os Fundos de Crédito Privado, que investem em títulos de dívida emitidos por empresas privadas, também podem ser afetados pela queda da Selic. Com a redução das taxas de juros, as empresas podem buscar financiamento por meio de emissões de títulos com taxas mais competitivas, o que pode impactar as oportunidades de crédito para esses fundos.

Fundos de Previdência Privada:

Os Fundos de Previdência Privada são uma opção popular para investidores que buscam acumular recursos para a aposentadoria. A queda da Selic pode afetar o rendimento desses fundos, mas ainda oferecem vantagens fiscais a longo prazo, tornando-os uma escolha atraente para o planejamento da aposentadoria.

Pronto!

Em resumo, a redução da Taxa Selic para 12,75% ao ano tem amplos efeitos na economia e nos investimentos. Essa decisão do Copom sinaliza a busca por um equilíbrio entre estimular o crescimento econômico e controlar a inflação. Assim, os investidores devem se adaptar a esse novo cenário, considerando alternativas de investimento e diversificação para otimizar seus portfólios e alcançar suas metas financeiras em um ambiente de juros mais baixos.

Você já sabia que o impacto seria tão vasto e amplo? Comente abaixo qual desses reflexos é o que mais influencia diretamente na sua vida financeira.

Continue por aqui para mais conteúdos completos sobre assuntos atuais como este.

O acesso a nossos dados financeiros é uma preocupação frequente, mesmo quando se trata de revelar nosso histórico de quitação de dívidas. Mas afinal o que é cadastro positivo e como impacta o acesso a crédito? Você sabia que existe uma legislação conhecida como Lei do Cadastro Positivo? Vamos destrinchar esse assunto juntos?

De fato, esse termo se refere tanto à primeira legislação que regulamentou a criação de bancos de dados contendo informações de pagadores em dia, promulgada em 2011, quanto à legislação complementar que a modificou em 2019.

Os pagadores em dia são indivíduos ou entidades que cumpriram com seus compromissos financeiros, incluindo empréstimos, financiamentos, contas de serviços públicos, entre outros.

A Lei do Cadastro Positivo, portanto, estabelece as normas para a formação e consulta de bancos de dados de “bons pagadores”. Neste artigo, você encontrará detalhes sobre essa legislação e seu impacto no acesso ao crédito.

O Significado do Cadastro Positivo

O termo “Lei do Cadastro Positivo” refere-se à Lei n.º 12.414 de 2011. Embora o termo “Cadastro Positivo” não seja explicitamente mencionado no texto legal, essa lei efetivamente define as regras de operação para esse tipo de banco de informações.

Basicamente, para a compreensão ficar mais facilitada, o Cadastro Positivo funciona como um registro dos pagamentos efetuados por indivíduos ou entidades, abrangendo empréstimos, financiamentos e contas de serviços públicos, como água e luz. Empresas especializadas em análise de crédito, como SPC Brasil, Serasa e Boa Vista, são encarregadas de gerenciar esse cadastro.

A Lei do Cadastro Positivo de 2011 oferece a seguinte definição para o Cadastro Positivo (também chamado de banco de dados de pagadores em dia):

“Conjunto de informações relativas a pessoas físicas ou jurídicas armazenadas com o propósito de subsidiar a concessão de crédito, a realização de vendas a prazo ou outras transações comerciais e empresariais que envolvam risco financeiro.”

De fato, o Cadastro Positivo auxilia na avaliação do risco ao conceder crédito a pessoas físicas ou entidades, com base em seu histórico de pagamentos.

Suas Regras

Conheça outras disposições importantes abordadas na lei de 2011 que ainda estão em vigor:

As informações registradas devem ser transparentes, verdadeiras, facilmente compreensíveis e relevantes para a avaliação da situação econômica do cadastrado.

Anotações não relacionadas à análise de risco de crédito são proibidas, bem como a inclusão de informações sensíveis, como origem social, étnica e convicções políticas do cadastrado.

As informações do Cadastro Positivo só podem ser utilizadas para análises de risco de crédito do cadastrado ou para auxiliar na concessão de crédito em vendas a prazo e outras transações que envolvam risco financeiro.

O Cadastro Positivo e Suas Mudanças

Em 9 de julho de 2019, entrou em vigor a Lei Complementar 166, conhecida como a Nova Lei do Cadastro Positivo, pois modificou a legislação de 2011. A principal mudança foi a transição do regime de “opt in” para “opt out”. Vamos explicar o que isso significa. Calma!

Anteriormente, os consumidores precisavam autorizar sua inclusão no Cadastro Positivo, configurando o regime de “opt-in” para a formação dos bancos de dados. Com a Nova Lei do Cadastro Positivo de 2019, a inclusão passou a ser automática, realizada pelos birôs de crédito (regime de “opt-out”).

Essa alteração visou disponibilizar os benefícios do Cadastro Positivo a um maior número de pessoas, como uma maior chance de acesso ao crédito e taxas de juros mais baixas. Antes, como a inclusão dependia de solicitação, muitos desconheciam o Cadastro Positivo e perdiam seus potenciais benefícios. Não é isso que queremos, né…

Outra mudança significativa introduzida pela nova lei é a inclusão de obrigações futuras, não apenas aquelas já quitadas.

O Significado do Score

A nota de crédito ou score é uma pontuação de 0 a 1000 que indica a probabilidade de um consumidor cumprir suas obrigações financeiras pontualmente. Quanto mais próxima de mil, menor o risco de inadimplência, facilitando a obtenção de crédito e taxas de juros mais baixas.

A Lei do Cadastro Positivo concede aos consumidores o direito de conhecer os principais elementos e critérios usados na análise de risco, respeitando os segredos comerciais dos birôs. Portanto, os birôs não são obrigados a divulgar informações específicas sobre como melhorar o score, o que protege seus segredos empresariais.

Agora que já sabemos o que é cadastro positivo, mas como ele impacta o acesso a crédito? De acordo com uma análise realizada pelo Banco Central do Brasil sobre os efeitos do Cadastro Positivo, a inclusão automática introduzida pela nova lei resultou em um aumento de 15 vezes no número de cadastrados. Bom, né?

Além disso, metade das instituições financeiras do setor de crédito ao consumo já incorporou informações do Cadastro Positivo em seus processos de concessão de crédito.

Quanto aos efeitos sobre o Score, a maioria dos consumidores (44%) passou a ser classificada em uma faixa de risco menor, com base em estimativas dos birôs de dados de 2020. No caso das empresas, 30% foram classificadas em uma faixa de menor risco, enquanto metade permaneceu na mesma faixa e 20% passou para uma faixa de risco maior.

Atenção! Vale lembrar que, quanto menor a faixa de risco, maior a probabilidade de obter crédito e taxas de juros mais baixas!

A análise também destacou uma redução de 10,4% nas taxas de juros nas operações de crédito pessoal não consignado para novos mutuários, ou seja, pessoa que realiza um empréstimo com a finalidade de adquirir um bem. O spread bancário, que representa a diferença entre os juros pagos pelas instituições em investimentos e os juros cobrados em empréstimos e financiamentos, diminuiu. Isso significa que os consumidores pagaram menos juros em suas operações financeiras.

Benefícios do Registro no Cadastro Positivo

Ok, mas o que é cadastro positivo e como impacta o acesso a crédito? Vejamos agora que ele oferece inúmeras vantagens para os consumidores. Aqui estão algumas delas:

Acesso a Condições de Crédito Aprimoradas:

Ao possuir um histórico financeiro positivo registrado no Cadastro Positivo, os consumidores podem desfrutar de condições de crédito aprimoradas, como taxas de juros mais reduzidas, limites de crédito mais elevados e prazos de pagamento mais favoráveis. Isso significa que podem adquirir empréstimos, financiamentos e cartões de crédito com termos mais vantajosos.

Avaliação de Crédito Mais Equitativa:

O Cadastro Positivo proporciona às instituições financeiras acesso a um histórico financeiro mais abrangente dos consumidores, englobando pagamentos em dia e um histórico de crédito favorável. Isso viabiliza uma avaliação de crédito mais justa e precisa, levando em conta não apenas informações desfavoráveis, mas também as positivas.

Facilidade na Aprovação de Crédito:

O Cadastro Positivo simplifica o processo de aprovação de crédito, especialmente para indivíduos com um histórico de pagamento exemplar. As instituições financeiras dispõem de informações adicionais para avaliar o risco de conceder crédito, aumentando a probabilidade de aprovação de pedidos de empréstimos e financiamentos.

Estímulo ao Planejamento Financeiro:

Ao monitorar o Cadastro Positivo, os consumidores têm a oportunidade de analisar seu histórico de pagamentos e compreender melhor como suas transações financeiras são documentadas. Isso pode incentivar um planejamento financeiro mais eficaz, promovendo o pagamento pontual e a adoção de hábitos de crédito responsáveis. O que sempre prezamos por aqui!

Negociações Mais Favoráveis:

Com um histórico positivo no Cadastro Positivo, os consumidores têm maior margem de negociação com as instituições financeiras. Ao demonstrar um comportamento financeiro sólido, é possível negociar condições mais vantajosas em acordos de renegociação de dívidas, assegurar descontos ou garantir prazos mais flexíveis. E disso nós entendemos e vocês já sabem!

Aliás, se você chegou até aqui é porque se interessa realmente por este tipo de conteúdo, e dado isso nao poderíamos deixar de presenteá-los com um conteúdo exclusivo sobre crédito. Confira agora:

Em resumo, as mudanças na lei tiveram um impacto positivo na disponibilidade de crédito. UFA!

Como vimos, o Cadastro Positivo oferece uma gama de benefícios que vão desde uma análise de crédito mais justa até a possibilidade de obter melhores condições financeiras e estimular práticas financeiras saudáveis. Para os consumidores conscientes de sua situação financeira, a adesão ao Cadastro Positivo pode ser uma estratégia vantajosa para alcançar maior estabilidade econômica e aproveitar as oportunidades de crédito de forma mais favorável.

Agora você está familiarizado com a Lei do Cadastro Positivo e os direitos dos consumidores que ela estabelece.

E aí, gostou do conteúdo? Deixe sua opinião abaixo!

Fatura de energia atrasada, saldo estourado no cartão de crédito, saldo negativo na conta bancária e dívidas pendentes no mercado. Se essa é a sua situação ou pelo menos parecida, saiba que não está sozinho. Mesmo! Infelizmente… Milhões de indivíduos enfrentam diariamente o desafio de eliminar suas dívidas. Mas como escolher qual dívida pagar primeiro?

Segundo dados da Serasa de abril de 2022, mais de 66 milhões de brasileiros estão inadimplentes. O relatório de maio da Confederação Nacional do Comércio (CNC) revela que 28,7% das famílias no país têm contas ou dívidas atrasadas, o que representa o maior número desde janeiro de 2010. Assustador, não é mesmo?

Dívidas relacionadas ao cartão de crédito, carnês, financiamentos de veículos e residências, empréstimos e cheques especiais dominam o cenário financeiro brasileiro. Esses compromissos consomem, em média, mais de 30% da renda dessas famílias, sendo que em alguns casos, mais da metade do orçamento é destinada a essas obrigações financeiras.

As dívidas também afetaram contas essenciais, como as de luz, água e gás. De fato, essas contas agora representam as principais dívidas para quase 23% dos inadimplentes, de acordo com a Serasa. Como então resolver essa situação? Como escolher qual dívida pagar primeiro?

Uma estratégia adotada por 70% dos endividados é selecionar qual conta pagar em primeiro lugar. Continue lendo para entender como priorizar suas dívidas quando não é possível pagar todas de uma vez.

Assista ao vídeo a seguir antes de prosseguir para achar a melhor forma de negociar suas dívidas:

Primeiro Passo

Supere a culpa! Aqueles que enfrentam dívidas sabem que elas não impactam apenas o bolso, mas também a mente e a rotina. Pode ser desafiador dormir bem, manter o foco no trabalho, socializar com amigos e familiares. Um estudo da Serasa revelou que 62% dos endividados afirmam que suas dívidas afetam seus relacionamentos, 85% sofrem de insônia devido a elas, e 88% se sentem envergonhados pela situação.

“O endividamento tem um peso emocional muito grande. Não é uma questão fácil e traz sofrimento. Encarar a própria realidade passa por um processo interno de autoconhecimento e de autocuidado. Quem tem dívida tem o seu futuro comprometido porque não consegue fazer planejamento de longo prazo, até de coisas mais simples, por isso sente essa culpa”

afirma a economista Regiane Vieira, da consultoria Reconomizar.

No entanto, essas emoções negativas muitas vezes são negligenciadas quando se busca sair das dívidas. Regiane destaca que essas questões emocionais devem ser abordadas como um primeiro passo importante no processo de recuperação financeira.

Muitas vezes, a ansiedade resultante desses sentimentos pode levar a decisões precipitadas, como pegar empréstimos sem avaliar adequadamente, resultando em mais despesas de juros. Portanto, antes de pensar em qual dívida pagar primeiro e como sair das dívidas, é crucial lidar com a culpa, compreendendo que a situação financeira complexa não se deve apenas à falta de organização e planejamento.

Calma! Vamos lá…

Fatores externos, como o desemprego que afeta 10,5% da população, também contribuem para a situação. A renda média por pessoa em 2021 foi de R$ 1.353, o valor mais baixo em uma década, de acordo com o IBGE. Além disso, a inflação de quase 12% em um ano e juros crescentes tornam ainda mais difícil cuidar as despesas do mês. Nós sabemos…

Tudo isso reflete a sensação generalizada de que o dinheiro disponível todo mês é insuficiente para cobrir as despesas e as dívidas. Além disso, as dívidas estão se acumulando, comprometendo uma parcela cada vez maior do orçamento.

Regiane Vieira ressalta que o endividamento não se resume à falta de educação financeira, mas também envolve questões estruturais que limitam o patrimônio pessoal. Portanto, é importante reconhecer que há fatores fora de seu controle que afetam suas finanças e suas dívidas.

No entanto, isso não significa que você deve se acomodar e esperar que a situação melhore por conta própria. A ideia é minimizar as emoções e tomar decisões racionais ao focar no que você pode controlar para sair das dívidas. O próximo passo é avaliar qual conta pagar primeiro.

Como escolher qual dívida pagar primeiro?

Para entender como priorizar as dívidas e contas em atraso, siga os passos a seguir. Primeiro, diminua a emoção da situação, depois liste todas as dívidas para determinar a prioridade de pagamento de forma racional. Foco!

Nesse processo, registre todas as dívidas e contas atrasadas, incluindo a conta de luz vencida, o dinheiro emprestado de familiares e as compras pendentes no mercado. Faça um levantamento detalhado de tudo o que deve, incluindo:

Credor: Quem é o credor dessa dívida? É um banco, financeira, parente, ou o proprietário do mercado?

Prazo: Há quanto tempo essa dívida está atrasada? É uma questão de dias, semanas, meses? No caso de empréstimos e financiamentos, é importante saber quantos meses ou anos ainda restam para quitar a dívida.

Valor: Qual é o valor exato de cada dívida? Quanto você já pagou? Quanto ainda falta pagar? Esse detalhe é especialmente relevante para dívidas parceladas, como empréstimos. É importante saber o valor inicial contratado.

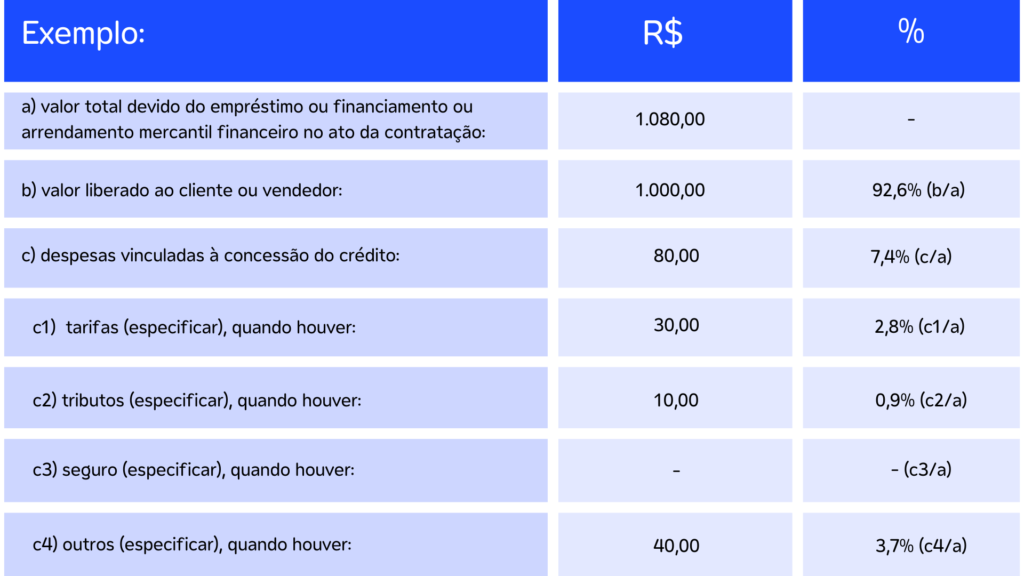

Entenda mais sobre CET neste artigo e saiba o valor exato de cada dívida.

Juros e Multas: Qual é o custo associado a essa dívida? Ou seja, quanto você está pagando em juros ao quitar a dívida em dia? E quais são os juros após o vencimento? Cada instituição financeira tem suas próprias regras. Se não tiver essa informação, entre em contato com o credor para esclarecer.

Em geral, as dívidas com taxas de juros mais altas, como cartão de crédito e cheque especial, devem ser priorizadas, pois podem aumentar rapidamente se não forem pagas. No entanto, isso não significa que você deve negligenciar as contas de serviços públicos, pois o corte de eletricidade ou água pode gerar problemas ainda maiores. Já imaginou?

Um ótimo caminho para quem não sabe por onde começar pode aparecer lendo nosso post guia para uma boa negociação.

Ordem de Prioridade

Uma abordagem aconselhável e comum para priorizar dívidas é seguir esta ordem:

Dívidas com juros mais altos:

Incluem cartão de crédito, cheque especial e empréstimos com taxas elevadas. Fuja deles!

Dívidas com garantias:

Se você tem dívidas garantidas por bens, como empréstimos com garantia de imóvel ou de veículo, pode ser uma prioridade, pois a perda desses bens é uma consequência direta do não pagamento.

Contas de serviços públicos:

Pagar contas de luz, água e gás é essencial para manter sua casa funcionando.

Dívidas com familiares ou amigos:

Se você deve dinheiro a pessoas próximas, considera-se uma prioridade moral pagar essas dívidas.

Dívidas com juros mais baixos:

Se você tem empréstimos ou financiamentos com taxas de juros mais baixas, como um financiamento habitacional ou um empréstimo com uma taxa favorável, essas dívidas podem ser priorizadas depois de resolver as dívidas mais caras.

Lembre-se de que essa é apenas uma abordagem geral e que a priorização pode variar dependendo da sua situação pessoal.

Por exemplo: se você estiver enfrentando o corte iminente de um serviço público essencial, como eletricidade ou água, pode ser necessário priorizar essa conta, independentemente dos juros envolvidos.

Além disso, se você tiver um plano de negociação com um credor que oferece a oportunidade de quitar uma dívida com desconto, pode ser uma escolha estratégica priorizar essa dívida, desde que o acordo seja vantajoso.

Quando priorizar suas dívidas, é fundamental criar um orçamento realista para garantir que você tenha fundos disponíveis para pagar as dívidas selecionadas enquanto mantém as despesas básicas. Se necessário, ajuste seu estilo de vida mesmo que temporariamente para acomodar pagamentos de dívidas. Essa pode ser uma oportunidade de avaliar seus gastos e identificar áreas onde você pode economizar.

Mantenha-se em Comunicação com Seus Credores

Além de determinar qual dívida pagar primeiro, é importante manter uma comunicação aberta com seus credores. Se você está passando por dificuldades financeiras e não pode pagar integralmente suas dívidas, muitas instituições financeiras estão dispostas a trabalhar com você para encontrar soluções.

Aqui estão algumas etapas que você pode seguir ao entrar em contato com seus credores:

Entre em contato o mais cedo possível:

Se você perceber que não poderá pagar uma dívida, entre em contato com o credor o mais rápido possível. Ignorar a situação pode levar a atrasos maiores e possíveis ações judiciais. Xiiii….

Explique sua situação:

Seja honesto sobre suas dificuldades financeiras e explique por que você não pode pagar a dívida. Isso pode incluir perda de emprego, despesas médicas inesperadas ou outras circunstâncias imprevistas.

Negocie um acordo:

Pergunte ao credor se eles estão dispostos a negociar um acordo de pagamento. Isso pode envolver a redução dos juros, o alongamento do prazo de pagamento ou um desconto no valor total da dívida.

Obtenha acordos por escrito:

Certifique-se de que qualquer acordo que você faça com o credor seja documentado por escrito. Isso protege você e garante que ambas as partes entendam os termos do acordo.

Cumpra o acordo:

Depois de chegar a um acordo com o credor, certifique-se de cumprir as condições do acordo. Isso pode envolver fazer pagamentos mensais ou em uma data específica.

Mantenha a comunicação:

Continue a manter contato com o credor à medida que você paga a dívida. Se você tiver dificuldades em fazer um pagamento, comunique-se com antecedência para evitar problemas. Consideramos este ponto essencial para o seu planejamento.

Consulte um consultor financeiro:

Se você está lutando para lidar com várias dívidas, pode ser útil procurar aconselhamento de um consultor financeiro. Eles podem ajudá-lo a criar um plano para lidar com suas dívidas de maneira eficaz.

Lembre-se de que cada credor pode ter políticas diferentes quando se trata de negociação de dívidas, portanto, as opções disponíveis podem variar. No entanto, muitas instituições financeiras estão dispostas a trabalhar com devedores que estão passando por dificuldades financeiras, desde que haja uma comunicação aberta e honesta.

Evite Soluções Rápidas e Empréstimos de Alto Risco

Quando você está lutando com dívidas, pode ser tentador recorrer a soluções rápidas ou a empréstimos de alto risco, como empréstimos consignados, empréstimos com garantia de automóvel ou empréstimos de agiotas. No entanto, essas opções geralmente têm altas taxas de juros e podem piorar sua situação financeira a longo prazo.

Aqui estão algumas soluções comuns de empréstimos que você deve evitar, a menos que tenha avaliado cuidadosamente todas as outras opções:

Empréstimos de agiotas: Empréstimos de agiotas ou empréstimos ilegais podem parecer uma maneira fácil de obter dinheiro, mas eles frequentemente têm taxas de juros exorbitantes e práticas bem perigosas.

Empréstimos consignados: Esses empréstimos descontam pagamentos diretamente de seu salário ou benefício do INSS. Embora possam oferecer taxas de juros mais baixas, é importante ter cuidado para não comprometer uma parte muito grande de sua renda com esses empréstimos.

Empréstimos com garantia de veículo ou imóvel: Esses empréstimos usam seu veículo ou imóvel como garantia. Se você não conseguir pagar, corre o risco de perder esses bens.

Empréstimos de dia de pagamento: Empréstimos de dia de pagamento podem ser tentadores, mas eles geralmente têm taxas de juros extremamente altas e podem levar a um ciclo de dívida.

Em vez de recorrer a empréstimos de alto risco, é importante explorar alternativas mais seguras e sustentáveis para lidar com suas dívidas. Isso pode incluir a negociação com seus credores, a busca de aconselhamento financeiro ou a criação de um plano de pagamento estruturado.

Considere a Ajuda de um Profissional Financeiro

Se você está enfrentando dificuldades significativas para gerenciar suas dívidas e não consegue encontrar uma solução viável por conta própria, pode ser uma boa ideia procurar a ajuda de um profissional financeiro. Um consultor financeiro, um planejador financeiro certificado ou uma agência de aconselhamento financeiro sem fins lucrativos pode ajudá-lo a criar um plano de ação para lidar com suas dívidas.

Aqui estão algumas maneiras pelas quais um profissional financeiro pode ajudar:

Avaliação da situação financeira:

Um profissional pode avaliar sua situação financeira atual, incluindo renda, despesas e dívidas, para entender completamente sua posição financeira.

Desenvolvimento de um plano de pagamento:

Com base em sua situação financeira, um profissional pode ajudá-lo a desenvolver um plano de pagamento estruturado para quitar suas dívidas ao longo do tempo.

Negociação com credores:

Eles podem entrar em contato com seus credores em seu nome e negociar acordos favoráveis para reduzir taxas de juros, diminuir pagamentos ou até mesmo liquidar dívidas com desconto.

Educação financeira:

Um profissional financeiro pode fornecer orientações sobre como melhorar suas habilidades financeiras e evitar futuros problemas de dívidas.

Ao trabalhar com um profissional financeiro, é importante escolher alguém que seja respeitável e tenha experiência em ajudar pessoas a lidar com dívidas. Verifique suas credenciais e reveja as taxas envolvidas antes de prosseguir.

Lembre-se de que, embora a ajuda de um profissional financeiro possa ser valiosa, ela não substitui a necessidade de compromisso pessoal e responsabilidade financeira. Você ainda deve estar disposto a fazer as mudanças necessárias em seu estilo de vida e seguir o plano de pagamento estabelecido.

Pronto!

Lidar com dívidas pode ser desafiador, mas não é impossível. Ao priorizar suas dívidas, manter comunicação aberta com seus credores, evitar soluções de alto risco e considerar a ajuda de um profissional financeiro quando necessário, você pode criar um plano eficaz para sair das dívidas e reconstruir sua saúde financeira.

Lembre-se de que o processo de pagamento de dívidas pode levar tempo, então seja paciente e persistente. Com o tempo e o esforço adequados, é possível se libertar das dívidas e construir um futuro financeiro mais seguro.

E aí, gostou com conteúdo?

Deixe sua contribuição abaixo! Continue por aqui para mais artigos como este.

No cenário econômico moderno, cada transação comercial traz consigo a escolha entre pagar à vista ou parcelar. Embora essa decisão possa parecer simples à primeira vista, ela envolve considerações mais profundas do que apenas a forma de pagamento. Optar por quitar uma dívida imediatamente ou dividir o montante em prestações é uma questão que transcende a compra em si, influenciando a saúde financeira e os planos futuros de cada indivíduo. Nesse contexto, explorar as nuances das vantagens e desvantagens de ambas as abordagens se torna essencial para tomar decisões informadas e alinhadas com as metas financeiras pessoais, e decidir enfim se é mais vantajoso pagar uma dívida à vista ou parcelado?

Paixão Nacional

A forte atração dos brasileiros pelo “canto sedutor” do pagamento a prazo é um fenômeno que ultrapassa a teoria e se materializa nas estatísticas. De acordo com um estudo realizado pelo SPC Brasil em 2015, constatou-se que a esmagadora maioria, correspondendo a 79% dos cidadãos brasileiros, opta por adquirir produtos e serviços de maneira parcelada, independentemente da presença de juros. Contudo, o perigo emerge quando essa mentalidade de “aproveitar agora, considerar o pagamento depois” se une com o contexto de um país que mantém algumas das mais elevadas taxas de juros globais. Essa conjunção resulta em um dado preocupante: cerca de 60 milhões de indivíduos encontram-se em situação de endividamento.

A constatação dessa estatística é inquestionavelmente marcante. O poder aquisitivo em baixa, as altas taxas de desemprego, a gradual redução das taxas de juros (ainda que permaneçam elevadas) e a inerente tentação de adquirir bens e experiências unem-se para criar um ambiente propenso ao endividamento. Infelizmente… Essa narrativa se desenrola no cenário cotidiano: a peça com um desconto de 50% que misteriosamente nunca esteve em promoção na vitrine, o feirão de carros usados que oferece a oportunidade de escapar do desconforto do transporte público congestionado, ou até mesmo a tão ansiada viagem – tudo isso parcelado em prestações suaves de 30, 40 ou 60 meses.

No entanto, este texto busca ser um ponto de pensamento para aqueles frequentemente envolvidos pela tentação do consumo facilitado. A reflexão crucial aqui é se essa abordagem financeira não está, na verdade, empobrecendo indivíduos e obstruindo a formação de reservas financeiras, o engajamento em investimentos e o aumento das receitas pessoais. Nesse contexto, é essencial compreender quando o parcelamento se configura como uma opção de pagamento estratégica, ponderando cuidadosamente os benefícios e desvantagens para alcançar uma abordagem mais saudável e consciente em relação às finanças pessoais.

Comparando Pagamento à Vista e Parcelado

Do lado do pagamento à vista, há a atratividade dos descontos e da sensação de liberdade de não ter compromissos futuros. Entretanto, essa escolha também pode impactar a disponibilidade de recursos imediatos, criando desafios para o orçamento mensal. Já o parcelamento oferece a flexibilidade de diluir os custos ao longo do tempo, o que é especialmente útil para compras de maior valor. Porém, essa praticidade muitas vezes vem acompanhada de juros e encargos, o que pode elevar o custo total da aquisição. Diante dessa encruzilhada financeira, é fundamental analisar cuidadosamente as particularidades de cada abordagem e considerar as circunstâncias individuais antes de tomar uma decisão.

Está precisando de orientação para negociar suas dívidas? Confira a forma mais inteligente de iniciar esse processo.

Quando Vale a Pena Pagar à Vista?

Antes de decidir entre pagar uma dívida à vista ou parcelado, entenda que o pagamento à vista de dívidas é frequentemente sinônimo de descontos atrativos e alívio financeiro imediato. Empresas, instituições financeiras e até mesmo órgãos governamentais frequentemente oferecem incentivos para aqueles que optam por quitar dívidas de uma só vez. Além dos descontos, pagar à vista oferece uma sensação de tranquilidade, eliminando a necessidade de lidar com prestações futuras e preocupações com o orçamento. O pagamento à vista é particularmente vantajoso para despesas de curto prazo ou compras de menor valor, como despesas domésticas, onde adiar o pagamento pode resultar em dívidas desnecessárias.

A maioria das empresas detentoras de dívidas são especializadas em oferecer maiores descontos e facilidades para os pagamentos à vista. É o caso das securitizadoras, como a Acrux. Conheça melhor o conceito destas empresas e fique por dentro de seus benefícios.

Vantagens do Pagamento à Vista:

Descontos Significativos: A maior atração do pagamento à vista reside nos descontos generosos em relação ao CET, resultando em economia substancial.

Paz Financeira: Livra o consumidor da pressão das prestações futuras, promovendo estabilidade financeira e maior agilidade para acabar com restrições em seu nome.

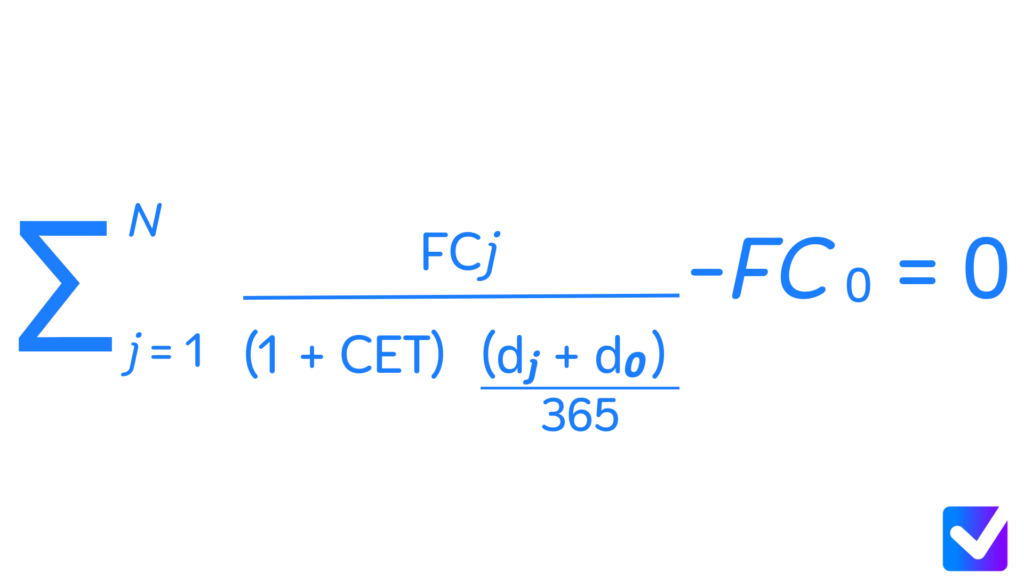

A princípio, ainda não sabe o que é CET? Confira agora mesmo e entenda a sua situação de inadimplência.

Desvantagens do Pagamento à Vista:

Descapitalização Imediata: Pode esgotar rapidamente as reservas financeiras, dificultando a realização de outros objetivos financeiros.

Uso de Reservas Financeiras: Utilizar economias para pagamentos à vista pode prejudicar a capacidade de lidar com emergências futuras.

Parcelamento de Dívidas:

O parcelamento de dívidas é uma opção acessível para quem não pode quitar a dívida integralmente de uma vez. Essa abordagem é particularmente útil quando o montante da dívida é considerável ou quando reunir o valor total levaria um tempo considerável também. Da mesma forma, o parcelamento permite que o indivíduo escolha o número de parcelas, adaptando os pagamentos ao orçamento pessoal. Antes de tudo, isso garante que o processo de reequilíbrio financeiro seja gradual e sustentável.

Vantagens do Parcelamento de Dívidas:

Acessibilidade: Proporciona uma saída viável para quem não pode quitar a dívida integralmente, possibilitando o pagamento em etapas.

Flexibilidade nas Parcelas: Permite que o devedor escolha o número de parcelas e defina as datas de vencimento com base em sua capacidade de pagamento.

Aliás, lembre-se! Qualquer opção será melhor a ficar devendo para alguma instituição.

Desvantagens do Parcelamento de Dívidas:

Custos Adicionais: Em muitos casos, o parcelamento incorre em juros, aumentando o custo total da dívida.

Compromisso Prolongado: O compromisso de pagar parcelas por um período estendido pode limitar as escolhas financeiras futuras.

Porém, mantenha a tranquilidade!

A prática do pagamento integral permanece como a norma predominante. É fundamental lembrar que a calculadora será o instrumento que oferecerá a orientação sobre a conveniência de quitar o montante em uma única vez ou optar pelo parcelamento. Ou seja, é possível afirmar que quitar a dívida de forma imediata costuma ser mais vantajoso. Dessa forma, isso ocorre tanto em virtude da ausência de encargos financeiros quanto da possibilidade de reduzir o valor do bem (graças ao poder de negociação que se obtém ao liquidar o montante no ato da transação).

Esse grau de influência se intensifica ainda mais quando você opta por efetuar o pagamento em moeda corrente, dado que, nesse cenário, o estabelecimento comercial não estará sujeito aos descontos impostos pelas empresas administradoras de máquinas de cartões.

Dicas para uma Decisão Consciente:

Planejamento Financeiro: Avalie sua situação financeira global, considerando metas, obrigações futuras e recursos disponíveis.

Reserva de Recursos: Evite esgotar todas as economias; mantenha uma margem para emergências e oportunidades de investimento, caso sua situação não seja tão extrema.

Negociação Inteligente: Ao optar pelo pagamento à vista, negocie descontos e vantagens sempre que possível.

Evite o Acúmulo de Dívidas: Mantenha um registro preciso das parcelas para evitar sobrecarregar seu orçamento.

Tempo x Valor: Lembre-se que quanto mais demorar a negociar ou quitar sua dívida, maior ela ficará.

Seja Esperto: Opte sempre por empresas especializadas em negociações e aproveite as oportunidades oferecidas em ligações e campanhas extraordinárias.

Pronto!

A escolha entre pagar uma dívida à vista ou parcelado é intrinsecamente pessoal e deve ser moldada pelas circunstâncias individuais. Pagar à vista oferece descontos e tranquilidade, mas pode resultar em descapitalização. Por outro lado, o parcelamento oferece flexibilidade, mas pode incorrer em custos adicionais ao longo do tempo, e não estamos falando necessariamente de juros.

Uma abordagem equilibrada, apoiada por um planejamento financeiro sólido, é crucial para tomar decisões financeiras acertadas e sustentáveis. Primeiramente, a chave está em entender suas próprias necessidades, metas e situação financeira para escolher a opção que melhor se alinha ao seu contexto único e não deixar virar uma bola de neve. Sendo assim, estar endividado nunca será um bom negócio.

E aí, queremos saber qual é a sua preferência em diferentes circunstâncias. Nos conte abaixo.

Curtiu o artigo? Continue por aqui para mais conteúdos como este.

A prática financeira da securitização desempenha um papel fundamental nos dias atuais, permitindo que empresas convertam ativos financeiros em títulos negociáveis. No núcleo desse procedimento está a securitizadora, uma instituição especializada que possui um papel crucial na estruturação, emissão e distribuição desses títulos. No entanto, a pergunta central é: “O que a Acrux Securitizadora faz?” Agora, vamos entender o conceito, sua importância no cenário financeiro e como ela simplifica o processo de securitização de ativos.

O que exatamente é uma securitizadora?

Primeiramente, uma securitizadora é uma entidade financeira especializada cujo principal propósito é a emissão de títulos lastreados em ativos financeiros. Isso é conhecido como securitização, e possibilita que uma empresa converta seus ativos em títulos que podem ser negociados no mercado financeiro.

Ainda assim, está confuso? Não se preocupe! Em termos mais simples, securitizadoras são empresas especializadas em transformar ativos valiosos, como empréstimos ou futuros pagamentos, em títulos que podem ser comprados e vendidos por investidores. Dessa forma, isso é o que chamamos de securitização, e auxilia as empresas a transformarem esses ativos em dinheiro, tornando-os mais líquidos no mercado financeiro.

A securitização é um procedimento que engloba a transferência de ativos, como empréstimos, hipotecas, investimentos, recebíveis comerciais ou de cartões de crédito – tudo o que pode ser convertido em valor – para uma entidade separada, conhecida como securitizadora. Essa entidade, por sua vez, emite títulos lastreados nesses ativos, que são comprados por investidores.

Entretanto, o que são esses títulos afinal?

Títulos lastreados são espécies de “certificados” que têm seu valor respaldado por algo valioso, como empréstimos ou futuros pagamentos. É como se esses títulos representassem uma promessa de pagamento baseada nesses ativos valiosos. Investidores podem adquirir esses títulos e receber pagamentos de acordo com o que está associado a eles, tornando-os uma forma de investimento. Não é tão complicado assim…

Qual é a finalidade disso ?

A finalidade da securitização é permitir que a empresa original detentora dos ativos os converta em dinheiro antecipadamente, liberando capital que pode ser destinado a outras atividades ou investimentos. Além disso, ao emitir títulos lastreados nesses ativos, a securitizadora obtém recursos para financiar a aquisição desses ativos da empresa original.

No intuito de executar a securitização, a empresa original transfere os ativos para a securitizadora, que os reúne e transforma em um conjunto de ativos financeiros. Esse conjunto é então subdividido em diferentes tranches, que são segmentos com distintos níveis de risco e retorno. Sendo assim, cada tranche é representada por um título diferente, que será adquirido por investidores.

As securitizadoras desempenham um papel crucial no processo de securitização, pois são encarregadas de realizar a estruturação e análise dos ativos, avaliar o risco envolvido, emitir os títulos e distribuí-los no mercado. Além disso, podem agir como administradoras dos ativos, realizando a cobrança dos pagamentos dos devedores e repassando-os aos investidores. Muitas responsabilidades, certo?

De que maneira atuam?

Uma securitizadora atua como intermediária entre empresas que possuem ativos financeiros e investidores que buscam oportunidades de investimento. Sua principal função é executar a securitização desses ativos, transformando-os em títulos que podem ser negociados no mercado financeiro. Vamos simplificar mais uma vez…

Títulos negociáveis são documentos que representam algo valioso, como ações de empresas ou empréstimos. Esses documentos podem ser facilmente comprados e vendidos no mercado, semelhante a objetos de troca, permitindo que as pessoas invistam e lucrem com eles.

Parte 1

Para entender melhor como uma securitizadora opera, é crucial compreender o processo de securitização. Esse processo envolve a transferência dos ativos financeiros da empresa original para a securitizadora, como explicado anteriormente. Até aqui, tudo claro!

Após receber os ativos, a securitizadora realiza uma análise minuciosa para avaliar a qualidade e o valor deles. Essa análise engloba verificar a capacidade de pagamento dos devedores, a qualidade das garantias associadas aos ativos e outros fatores cruciais para determinar o risco envolvido.

Com base nessa análise, a securitizadora organiza o conjunto de ativos, agrupando-os em um portfólio de ativos financeiros. A empresa então divide esse portfólio em diferentes segmentos, cada um com distintos níveis de risco e retorno. Cada segmento (chamado de tranche, como mencionado anteriormente) representa um título que a securitizadora oferecerá aos investidores.

A securitizadora emite os títulos lastreados nos ativos e os distribui no mercado financeiro, buscando investidores interessados em adquiri-los. Esses investidores podem ser instituições financeiras, fundos de investimento, fundos de pensão, entre outros. Geralmente, a securitizadora utiliza os recursos provenientes da venda dos títulos para financiar a compra dos ativos da empresa original.

Parte 2

Uma vez que os investidores adquirem os títulos, a securitizadora pode atuar como administradora dos ativos. Isso implica não apenas na responsabilidade de cobrar os pagamentos e repassá-los aos investidores, como já mencionado, mas também em gerir os riscos associados aos ativos financeiros.

Ela pode empregar estratégias para mitigar os riscos, tais como contratar seguros ou estabelecer fundos de reserva, com o objetivo de proteger os investidores contra possíveis inadimplências ou perdas nos ativos.

Uma securitizadora pode operar em diversos setores, dependendo dos tipos de ativos que são securitizados. Por exemplo, existem securitizadoras especializadas em ativos imobiliários, agrícolas, de crédito ao consumidor, de infraestrutura, e mais. Cada setor possui suas peculiaridades e exige um conhecimento específico da securitizadora para avaliar os riscos e fazer a estruturação apropriada dos ativos.

Vale ressaltar que as securitizadoras estão sujeitas a regulamentações e supervisão governamental. No Brasil, por exemplo, elas são reguladas pelo Banco Central e pela Comissão de Valores Mobiliários (CVM). Essa regulamentação visa garantir a transparência, a segurança e a devida gestão dos riscos nas operações de securitização.

E o que a Acrux Securitizadora faz?

A Acrux Securitizadora desempenha um papel crucial no mercado financeiro ao atuar como uma instituição especializada em transformar ativos financeiros valiosos, como empréstimos e pagamentos futuros, em títulos negociáveis através do processo de securitização. Essa prática permite que a empresa original converta esses ativos em títulos que podem ser adquiridos por investidores no mercado financeiro, liberando capital antecipadamente e facilitando o acesso a crédito. Além disso, a Acrux Securitizadora estimula a inovação financeira ao incentivar o desenvolvimento de novos produtos e serviços e contribui para a estabilidade financeira ao distribuir os riscos entre diversos investidores. Com isso, a Acrux Securitizadora desempenha um papel ativo na economia, promovendo o acesso a recursos, oportunidades de investimento e impulsionando o funcionamento eficiente do sistema financeiro.

Benefícios para o consumidor final

As securitizadoras podem proporcionar uma série de vantagens para o consumidor final, tanto de forma direta quanto indireta. Vamos destacar os principais benefícios observados: (a parte que realmente nos interessa)

Acesso a crédito:

A securitização possibilita que as instituições financeiras liberem capital que está retido em ativos financeiros, como empréstimos e financiamentos. Isso capacita essas instituições a disponibilizarem mais crédito para os consumidores finais, tornando-o mais acessível e potencialmente com condições mais favoráveis, como taxas de juros mais baixas ou prazos mais longos. Bem melhor, não?

Ampla gama de produtos financeiros:

A securitização expande a variedade de produtos financeiros disponíveis para os consumidores finais. Por exemplo, no setor imobiliário, a securitização de hipotecas possibilita que os consumidores tenham acesso a diferentes tipos de financiamento imobiliário, como hipotecas de taxa fixa ou variável, com diversos prazos e opções de pagamento.

Redução de riscos para instituições financeiras:

A securitização transfere os riscos associados aos ativos financeiros da empresa original para os investidores que adquirem os títulos securitizados. Ou seja, isso reduz os riscos enfrentados pelas instituições financeiras, permitindo que elas se sintam mais seguras em conceder crédito aos consumidores finais.

Estímulo à inovação financeira:

A securitização impulsiona a inovação financeira, incentivando as instituições financeiras a desenvolverem novos produtos e serviços para securitizar diferentes tipos de ativos. Isso pode resultar em soluções financeiras mais flexíveis e adaptadas às necessidades dos consumidores finais.

Liquidez para instituições financeiras:

A securitização gera liquidez para as instituições financeiras, uma vez que elas podem transformar os ativos em títulos negociáveis e vendê-los no mercado. Portanto, isso viabiliza que elas obtenham recursos antecipadamente, que podem ser usados para conceder mais crédito ou investir em outras áreas de negócios.

Estabilidade financeira:

A securitização pode contribuir para a estabilidade financeira ao distribuir os riscos entre diversos investidores. Assim, uma possível inadimplência em um determinado ativo não impacta diretamente a instituição financeira ou a saúde do sistema financeiro como um todo.

Importante ressaltar que os benefícios da securitização para os consumidores finais podem variar de acordo com o contexto econômico e regulatório de cada país. Por isso, é crucial que as securitizadoras e instituições financeiras atuem de maneira responsável e transparente, garantindo a gestão adequada dos riscos e a proteção dos consumidores, mantendo sempre a integridade de seu trabalho em relação ao consumidor final.

Exemplos:

Existem diversas securitizadoras de grande porte e renomadas em diversos países ao redor do mundo. Vamos citar alguns exemplos que possuem uma presença significativa nos mercados financeiros:

Fannie Mae e Freddie Mac:

Nos Estados Unidos, a Fannie Mae (Federal National Mortgage Association) e a Freddie Mac (Federal Home Loan Mortgage Corporation) são duas das maiores securitizadoras globais. Elas se especializam na securitização de hipotecas residenciais e desempenham um papel vital no mercado imobiliário norte-americano.

Ginnie Mae:

Também nos Estados Unidos, a Government National Mortgage Association é outra securitizadora relevante. Seu foco é a securitização de hipotecas garantidas pelo governo federal, como as hipotecas da Federal Housing Administration (FHA) e do Departamento de Assuntos de Veteranos.

Santander Securitizadora:

O Grupo Santander, sediado na Espanha, possui uma securitizadora chamada Santander Securitizadora. Ela atua na securitização de diferentes tipos de ativos, como recebíveis comerciais, financiamentos de veículos e hipotecas.

Banco Modal:

No Brasil, o Banco Modal possui uma securitizadora chamada Modal Asset Securitizadora. Ela é especializada na securitização de recebíveis e créditos em diversos setores, como agronegócio, imobiliário, educação e saúde.

Pimco:

A Pacific Investment Management Company é uma gestora de investimentos global que também se envolve em operações de securitização. Ela lida com uma variedade de ativos, incluindo hipotecas, títulos corporativos, empréstimos e outros instrumentos financeiros.

Acrux Capital:

Fundada em 2003, esta empresa é formada por uma equipe experiente em investimentos em ativos de alto desempenho e baixa liquidez. Investe diretamente em mais de 35 empresas, participa de várias operações não convencionais envolvendo ativos financeiros em dificuldades financeiras ou risco de inadimplência. Também investe em empresas emergentes com grande potencial de crescimento, financia diversos litígios e adquire uma grande quantidade de imóveis por meio de leilões ou heranças imobiliárias.

Esses são apenas alguns exemplos de securitizadoras conhecidas, mas há muitas outras atuando em diferentes países. Sendo assim, é essencial mencionar que o panorama das securitizadoras pode evoluir ao longo do tempo, com a entrada de novos players, o surgimento de securitizadoras especializadas em setores específicos e a criação de novas vertentes especializadas em outras áreas do setor financeiro.

Pronto!

A Acrux Securitizadora desempenha um papel crucial no cenário financeiro contemporâneo. Sua habilidade em transformar ativos tangíveis em títulos negociáveis não apenas injeta dinamismo no mercado, mas também facilita o acesso a crédito e investimentos. Sua atuação fomenta a inovação e proporciona vantagens tanto para as empresas que buscam financiamento quanto para os investidores que buscam oportunidades lucrativas. Ao compreender o papel da Acrux Securitizadora, você ganha uma perspectiva mais profunda do mercado financeiro e das diversas alternativas de investimento disponíveis.

E aí, já conhecia o processo de uma securitizadora?

Na vastidão do panorama financeiro nacional, onde as marés do mercado oscilam com uma imprevisibilidade intrigante, surgem momentos que capturam a atenção de investidores, consumidores e observadores curiosos. Nesse contexto em constante ebulição, uma recente ocorrência tem gerado reflexões profundas e levantado questões intrigantes sobre o futuro. No entanto, antes de adentrarmos nas minúcias desse acontecimento, é fundamental contextualizar a trajetória que nos trouxe até aqui, compreendendo os elos que conectam as engrenagens desse sistema complexo. No texto, exploraremos as nuances desse evento sob uma perspectiva multifacetada, examinando o enigma por trás da decisão que tem desencadeado um frenesi de especulações, ao mesmo tempo em que analisamos as implicações desse fenômeno nas estratégias adotadas neste cenário. RESPOSTA DOS BANCOS À REDUÇÃO DA SELIC

O Que é a Taxa Selic?

A Taxa Selic, ou Sistema Especial de Liquidação e Custódia, é a taxa básica de juros da economia brasileira. Ela é determinada pelo Banco Central do Brasil e serve como referência para as demais taxas de juros praticadas no mercado financeiro. A Selic é utilizada como uma ferramenta de política monetária para controlar a inflação e influenciar a atividade econômica do país.

Quando o Banco Central deseja estimular a economia, ele pode reduzir a taxa Selic, o que tende a tornar o crédito mais acessível e barato, incentivando o consumo e os investimentos. Por outro lado, quando a inflação está aumentando, o Banco Central pode optar por aumentar a Selic, o que encarece o crédito e desacelera a economia, visando controlar a inflação.

Aqui explicamos bem o do que se trata a taxa mais famosa do pedaço:

A taxa Selic também influencia os rendimentos de investimentos de renda fixa, como títulos públicos e alguns tipos de investimentos bancários. Portanto, é uma variável crucial para as decisões financeiras tanto dos cidadãos quanto das instituições financeiras.

Redução das Taxas de Juros

A recente decisão do Banco Central (BC) de reduzir a taxa Selic de 13,75% para 13,25% ao ano tem desencadeado uma série de mudanças no cenário financeiro brasileiro. Essa medida impacta diretamente as políticas de crédito dos principais bancos do país, como o Banco do Brasil (BB), a Caixa Econômica Federal (CEF) e o Itaú Unibanco. Abaixo exploramos como essas instituições estão reagindo à redução da Selic, com foco nas implicações para as taxas de juros e suas estratégias de crédito.

Resposta dos Bancos à Redução da Selic

O gigante Itaú Unibanco saiu na frente ao anunciar que repassaria a redução da Selic para sua linha de crédito pessoal. Aquela destinada a clientes pessoas físicas sem garantias. A partir da data da redução, o banco aplicaria essa mudança à taxa máxima de empréstimo para operações feitas por esses clientes. No entanto, é importante mencionar que as taxas de juros variam de acordo com o perfil e relacionamento do cliente com o banco.

“A decisão faz parte do compromisso do Itaú em manter preços competitivos no mercado, oferecendo a melhor relação custo-benefício para seus clientes.”

diz o Itaú.

O Banco do Brasil também agiu rapidamente, comunicando cortes de até 0,10 ponto percentual por mês em diversas modalidades de empréstimo para pessoas físicas. Ou seja, isso abrange linhas como consignado, consignado do INSS, automático, benefício (para aposentados), renovação de empréstimos e 13º salário.

“A queda da taxa de juros no país está apoiada em condições positivas, construídas ao longo de todo o primeiro semestre deste ano. Elas possibilitam crédito mais barato para as famílias e para as empresas – especialmente as MPE – o que nos permite vislumbrar perspectivas de ainda maior dinamismo da economia, com mais crescimento e geração de emprego”, avalia Tarciana Medeiros, presidenta do Banco do Brasil.”

avalia Tarciana Medeiros, presidenta do Banco do Brasil.

Um exemplo prático é a taxa de juros do consignado, que caiu de 1,81% para 1,77% ao mês na faixa mínima. E de 1,95% para 1,89% ao mês na faixa máxima. Assim, esses cortes são influenciados pelo relacionamento do cliente com o banco e foram disponibilizados em todos os canais de atendimento no mesmo dia em que entraram em vigor.

Estratégias de Crédito

Além das reduções nas taxas de juros, as instituições bancárias também destacaram a importância das mudanças na economia. O BB enfatizou que a queda da taxa básica de juros é suportada por condições econômicas positivas construídas ao longo do primeiro semestre. Isso possibilita a oferta de crédito mais acessível para famílias e empresas, potencialmente impulsionando a dinâmica econômica e a criação de empregos.

A Caixa Econômica Federal optou por focar na redução das taxas de juros do crédito consignado do INSS. Essa decisão está alinhada à estratégia do banco de promover preços mais justos na concessão de crédito. Ou seja, buscando não apenas a organização financeira dos clientes, mas também contribuindo para o crescimento econômico do país.

“A medida contribui com a organização das finanças dos clientes, em conjunto com as atuais ações vigentes do banco de negociação de dívidas, e para o crescimento da economia do país. Vamos proporcionar aos nossos clientes taxas justas e adequadas à realidade do país, de desenvolvimento e crescimento.”

Rita Serrano, presidenta da Caixa

Impacto nas Estratégias de Negócios

Essa rápida resposta dos bancos à redução da Selic destaca a flexibilidade e sensibilidade das instituições financeiras às mudanças no ambiente macroeconômico. Ao ajustar suas políticas de crédito e taxas de juros, esses bancos visam não somente atrair mais clientes, mas também fortalecer sua posição no mercado. Sendo assim, as medidas também refletem um esforço para se alinharem à atual conjuntura econômica, oferecendo soluções financeiras mais atraentes e justas para seus clientes.

Pronto!

A redução da taxa Selic está produzindo um impacto notável nas políticas de crédito dos principais bancos brasileiros. As reduções de taxas de juros anunciadas pelo Banco do Brasil, Caixa Econômica Federal e Itaú Unibanco demonstram uma resposta ativa das instituições financeiras à mudança na taxa básica de juros. Essas ações não apenas buscam manter preços competitivos, mas também têm o potencial de impulsionar a economia por meio do acesso mais acessível ao crédito. O dinamismo dessas respostas ressalta a importância da agilidade e da capacidade de adaptação dos bancos no cenário financeiro em constante evolução.

E ai, já sabia desses acontecimentos? Curtiu o conteúdo?